IL SUCCESSO DELLA “PET ECONOMY”

Abbiamo assistito negli ultimi anni ad un poderoso sviluppo dei cosiddetti “Pet Shop”, vale a dire dei negozi specializzati nel cibo e negli accessori per gli animali domestici. Non soltanto sono comparse un po’ ovunque pubblicità e nuove insegne, tanto quelle di catene di negozi specializzati (tra i più famosi: Arcaplanet, Maxi Zoo, Fortesan e L’Isola dei Tesori, i quali da soli totalizzano quasi 500 punti vendita in Italia), quanto di singoli negozi specializzati (sono quasi 5000 in Italia), ma anche nella Grande Distribuzione è impossibile fare a meno di notare l’espansione degli scaffali che espongono gli stessi articoli.

UN FENOMENO SOCIOLOGICO

Il fenomeno sociale della diffusione degli animali domestici nelle famiglie corrisponde ad una forte crescita del mercato di cibi e articoli per cani, gatti, uccellini, roditori, tartarughe e molte altre diverse tipologie di piccoli compagni domestici, proprio nel medesimo periodo in cui i consumi complessivi nazionali sono sostanzialmente rimasti piatti.

Cosa succede ? Noi italiani ci siamo riscoperti animalisti convinti? Oppure stiamo soltanto allineandoci ad una tendenza globale che riguarda i Paesi economicamente più sviluppati? Poiché nella sola Europa è stimato che vivano nei 75 milioni di famiglie oltre 200 milioni di animali domestici (rapporto ASSALCO-ZOOMARK 2017), è vera senza dubbio la seconda ipotesi, per quanto non si possa esprimere alcun nesso prevalente tra livello del reddito e numero di animali adottati nelle abitazioni: per esempio nella sola Russia pare convivano nelle abitazioni quasi 22 milioni di gatti e 16 milioni di cani!

Cosa succede ? Noi italiani ci siamo riscoperti animalisti convinti? Oppure stiamo soltanto allineandoci ad una tendenza globale che riguarda i Paesi economicamente più sviluppati? Poiché nella sola Europa è stimato che vivano nei 75 milioni di famiglie oltre 200 milioni di animali domestici (rapporto ASSALCO-ZOOMARK 2017), è vera senza dubbio la seconda ipotesi, per quanto non si possa esprimere alcun nesso prevalente tra livello del reddito e numero di animali adottati nelle abitazioni: per esempio nella sola Russia pare convivano nelle abitazioni quasi 22 milioni di gatti e 16 milioni di cani!

Per continuare con i numeri europei, i gatti sono senza dubbio la specie maggiormente diffusa, con più di 70 milioni di esemplari, circa il 35% del totale, mentre i cani sono più di 62 milioni, cioè il 31%. La Francia è il paese con il maggior numero di felini: 12,6 milioni, record assoluto rispetto agli altri Paesi comunitari più popolati dai gatti, ovvero Germania (11,8 milioni). Per quanto riguarda i cani, il Regno Unito è la nazione che ne ospita di più, con 8,5 milioni di esemplari, seguito a breve distanza da Francia, Italia e Germania (rispettivamente 7,3 milioni, 7 e 6,8 milioni di cani).

Per continuare con i numeri europei, i gatti sono senza dubbio la specie maggiormente diffusa, con più di 70 milioni di esemplari, circa il 35% del totale, mentre i cani sono più di 62 milioni, cioè il 31%. La Francia è il paese con il maggior numero di felini: 12,6 milioni, record assoluto rispetto agli altri Paesi comunitari più popolati dai gatti, ovvero Germania (11,8 milioni). Per quanto riguarda i cani, il Regno Unito è la nazione che ne ospita di più, con 8,5 milioni di esemplari, seguito a breve distanza da Francia, Italia e Germania (rispettivamente 7,3 milioni, 7 e 6,8 milioni di cani).

Nei 25,8 milioni di famiglie degli Italiani pare peraltro vivano oltre 60 milioni di  animali (vale a dire 2,3 per ogni famiglia, con il 58% delle quali ha un solo animale domestico, il 20% ne ha un paio, mentre il 14% ne possiede 4 o più), con una forte prevalenza dei pesciolini (quasi il 50% del totale) cui fanno seguito quasi 13 milioni di uccellini (oltre il 21% del totale), 7milioni e mezzo di gatti e quasi 7 milioni di cani. I Pet sono visti meglio dalle famiglie con più di 3 componenti (oltre il 54% ne ha almeno uno) e dalle persone più mature: dai 45 ai 64 anni d’età quasi metà degli italiani ne ha almeno uno, mentre il 24% degli Italiani anziani (dai 65 nei d’età) convive con almeno un animale.

animali (vale a dire 2,3 per ogni famiglia, con il 58% delle quali ha un solo animale domestico, il 20% ne ha un paio, mentre il 14% ne possiede 4 o più), con una forte prevalenza dei pesciolini (quasi il 50% del totale) cui fanno seguito quasi 13 milioni di uccellini (oltre il 21% del totale), 7milioni e mezzo di gatti e quasi 7 milioni di cani. I Pet sono visti meglio dalle famiglie con più di 3 componenti (oltre il 54% ne ha almeno uno) e dalle persone più mature: dai 45 ai 64 anni d’età quasi metà degli italiani ne ha almeno uno, mentre il 24% degli Italiani anziani (dai 65 nei d’età) convive con almeno un animale.

I NUMERI DELLA PET ECONOMY IN ITALIA

La presenza degli animali domestici genera dunque non soltanto un cospicuo fenomeno sociale che andrebbe analizzato forse meglio di quanto si è visto e letto sino ad oggi, ma soprattutto determina una serie di consumi che sono arrivati a pesare non poco nel bilancio domestico.

Solo per ciò che riguarda il cibo, il mercato italiano risulta dominato dalle vendite di alimenti per cani e gatti con un giro d’affari di quasi 2 miliardi di euro, per un totale di 559.200 tonnellate commercializzate.

Solo per ciò che riguarda il cibo, il mercato italiano risulta dominato dalle vendite di alimenti per cani e gatti con un giro d’affari di quasi 2 miliardi di euro, per un totale di 559.200 tonnellate commercializzate.

Se lo suddividiamo per Area Geografica (2016), l’Italia Settentrionale con il 52,8% copre oltre la metà del mercato nazionale complessivo, mentre al Centro Italia e in Sardegna gli alimenti per animali sono venduti per il 28,4% del totale. Infine il Sud Italia, con il 18,7%, si caratterizza per la più bassa penetrazione di cibo confezionato per gli animali, oltre che per la ridotta copertura del territorio da parte delle principali catene nazionali di Pet Shop.

Supermercati e Ipermercati risultano il canale di vendita più diffuso per il cibo “Pet” (46,3%), seguiti dagli altri supermercati (10% circa), dai negozi tradizionali specializzati (31% circa) e dalle catene di Pet Shop (7% circa), le quali però sono in forte crescita

Quasi trascurabile appare l’incidenza della spesa per accessori per animali (poco più di 72 milioni in valore nel 2016 rispetto ai quasi 2 miliardi di euro per il cibo), sebbene in crescita decisa. Nonostante le cifre sopra esposte, il mercato del cibo per animali domestici (Pet Food) è atteso in crescita anche per i prossimi anni, soprattutto per gli “snack” per cani e gatti ma ci si aspetta una contrazione del mercato degli «alimenti per altri animali da compagnia».

Da notare però che, nonostante gli «altri» pet rappresentino in Italia circa l’80% della popolazione di animali domestici, il relativo mercato a valore corrisponde a meno dell’1% del totale ed è quindi poco significativo. Sia la Grande Distribuzione che le catene di Petshop presentano trend positivi, soprattutto per quanto riguarda i volumi di vendita di Food. Al contrario, i Petshop tradizionali tendono ad accordarsi e a perdere quote di mercato.

Per il prossimo futuro la direttrice principale del trend positivo è da identificare nella maggiore attenzione dei proprietari nei confronti della cura (è in crescita verticale, sebbene ad oggi di proporzioni trascurabili, il fatturato dei servizi di toelettatura) e della salute dei propri animali, e quindi nella spesa per i veterinari e nella scelta dei prodotti dedicati, dal momento che è stato dimostrato che gli animali nutriti con cibo specializzato prodotto in forma industriale vivono mediamente quasi il doppio di quelli alimentati con gli avanzi della tavola.

maggiore attenzione dei proprietari nei confronti della cura (è in crescita verticale, sebbene ad oggi di proporzioni trascurabili, il fatturato dei servizi di toelettatura) e della salute dei propri animali, e quindi nella spesa per i veterinari e nella scelta dei prodotti dedicati, dal momento che è stato dimostrato che gli animali nutriti con cibo specializzato prodotto in forma industriale vivono mediamente quasi il doppio di quelli alimentati con gli avanzi della tavola.

Poiché la pet economy è cresciuta nonostante la recente crisi dei consumi ed è attesa in ulteriore crescita, è evidente che il fenomeno attrarrà anche nuove risorse finanziarie, forti sviluppi nelle catene distributive, con la progressiva aggregazione dei negozi singoli in catene specializzate e la crescita del commercio online dei prodotti per la cura degli animali, che ancora oggi rappresentano una frazione infinitesimale dei volumi totali.

Poiché la pet economy è cresciuta nonostante la recente crisi dei consumi ed è attesa in ulteriore crescita, è evidente che il fenomeno attrarrà anche nuove risorse finanziarie, forti sviluppi nelle catene distributive, con la progressiva aggregazione dei negozi singoli in catene specializzate e la crescita del commercio online dei prodotti per la cura degli animali, che ancora oggi rappresentano una frazione infinitesimale dei volumi totali.

Stefano di Tommaso

Oggi gli indici dello sviluppo delle piccole e medie imprese, quelli della produzione industriale, degli ordinativi all’industria e persino quelli del commercio globale sono tornati ai massimi da molti anni addietro. L’accesso al credito e il suo costo limitato hanno spinto gli investimenti e la nuova ondata di digitalizzazione ha sorpreso per quanto si sia introdotta meglio nei Paesi Emergenti che non avevano le sovrastrutture occidentali. Ma soprattutto sono gli investimenti che sembrano essere letteralmente decollati in quei Paesi.

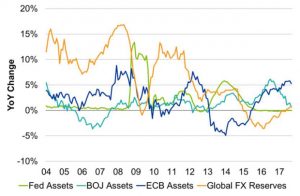

Oggi gli indici dello sviluppo delle piccole e medie imprese, quelli della produzione industriale, degli ordinativi all’industria e persino quelli del commercio globale sono tornati ai massimi da molti anni addietro. L’accesso al credito e il suo costo limitato hanno spinto gli investimenti e la nuova ondata di digitalizzazione ha sorpreso per quanto si sia introdotta meglio nei Paesi Emergenti che non avevano le sovrastrutture occidentali. Ma soprattutto sono gli investimenti che sembrano essere letteralmente decollati in quei Paesi. Gli ultimi otto anni hanno visto i Paesi Anglosassoni avventurarsi con un certo successo nelle politiche di espansione monetaria operate dalle banche centrali dopo la recessione innescata nel 2008 dal collasso dei mercati finanziari, quantomeno nel far tornare a crescere le quotazioni e la liquidità di quei mercati finanziari. Hanno avuto invece minor successo nel trasmettere tale impulso all’industria e ai commerci, e hanno registrato un’indubbia tensione a livello sociale perché quelle operazioni di acquisto di titoli sul mercato aperto hanno favorito i grandi detentori di capitale finanziario e indirettamente alimentato la disuguaglianza sociale senza essere accompagnate da politiche di perequazione dei redditi da parte dei governi di praticamente ogni paese OCSE, che anzi hanno perseguito impostazioni neo-liberiste.

Gli ultimi otto anni hanno visto i Paesi Anglosassoni avventurarsi con un certo successo nelle politiche di espansione monetaria operate dalle banche centrali dopo la recessione innescata nel 2008 dal collasso dei mercati finanziari, quantomeno nel far tornare a crescere le quotazioni e la liquidità di quei mercati finanziari. Hanno avuto invece minor successo nel trasmettere tale impulso all’industria e ai commerci, e hanno registrato un’indubbia tensione a livello sociale perché quelle operazioni di acquisto di titoli sul mercato aperto hanno favorito i grandi detentori di capitale finanziario e indirettamente alimentato la disuguaglianza sociale senza essere accompagnate da politiche di perequazione dei redditi da parte dei governi di praticamente ogni paese OCSE, che anzi hanno perseguito impostazioni neo-liberiste.

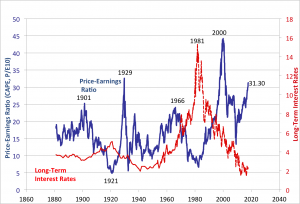

Questa necessità di attendere è anche un’ottima notizia per i mercati borsistici: se la liquidità in circolazione non farà marcia indietro tanto in fretta allora i mercati troveranno qualche ostacolo in più verso la discesa, mentre molto investitori professionali si riposizionano sul reddito fisso abbassando i tassi impliciti dei titoli che comperano e dunque in contrasto con il rialzo dei tassi d’interesse che invece si prepara da parte di principali banchieri centrali. Storicamente l’appiattimento della curva dei tassi (normalmente inclinata positivamente per le scadenze più lontane) è stato un segnale di inversione del ciclo economico, ma questa volta non è detto che succeda ancora, almeno non così presto.

Questa necessità di attendere è anche un’ottima notizia per i mercati borsistici: se la liquidità in circolazione non farà marcia indietro tanto in fretta allora i mercati troveranno qualche ostacolo in più verso la discesa, mentre molto investitori professionali si riposizionano sul reddito fisso abbassando i tassi impliciti dei titoli che comperano e dunque in contrasto con il rialzo dei tassi d’interesse che invece si prepara da parte di principali banchieri centrali. Storicamente l’appiattimento della curva dei tassi (normalmente inclinata positivamente per le scadenze più lontane) è stato un segnale di inversione del ciclo economico, ma questa volta non è detto che succeda ancora, almeno non così presto.

In Europa come al solito arriveremo un po’ più tardi a metabolizzare il concetto ma ritengo sia altrettanto probabile, in quanto la prima nazione che muoverà in tal senso è il Regno Unito, adesso che è finalmente fuori dell’Unione Europea e che ne ha toccato con mano di recente i benefici osservando da vicino lo sviluppo economico che ha avuto l’Irlanda, ancor oggi quasi un paradiso fiscale.

In Europa come al solito arriveremo un po’ più tardi a metabolizzare il concetto ma ritengo sia altrettanto probabile, in quanto la prima nazione che muoverà in tal senso è il Regno Unito, adesso che è finalmente fuori dell’Unione Europea e che ne ha toccato con mano di recente i benefici osservando da vicino lo sviluppo economico che ha avuto l’Irlanda, ancor oggi quasi un paradiso fiscale. Che tali riduzioni di beneficio porteranno nuovo slancio alle borse è facile intuirlo (sebbene le quotazioni stratosferiche che queste esprimono di fatto ne incorporino già le aspettative).

Che tali riduzioni di beneficio porteranno nuovo slancio alle borse è facile intuirlo (sebbene le quotazioni stratosferiche che queste esprimono di fatto ne incorporino già le aspettative). L’impatto peraltro è stato stimato che sarà piuttosto lieve, quantomeno sintantoché i tassi di interesse si manterranno bassi. Se invece dovessero volgere decisamente al rialzo le cose cambieranno parecchio.

L’impatto peraltro è stato stimato che sarà piuttosto lieve, quantomeno sintantoché i tassi di interesse si manterranno bassi. Se invece dovessero volgere decisamente al rialzo le cose cambieranno parecchio.