CONSOLIDAMENTO

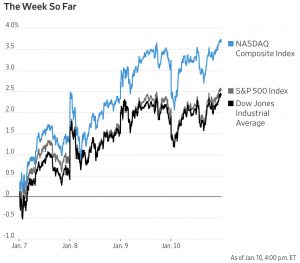

Nel corso della settimana che si concluderà oggi il principale indice della borsa americana, lo SP500, è cresciuto di quasi il 4%. Una performance di tutto rispetto che non si vedeva dallo scorso Settembre, principalmente basato sulle buone notizie provenienti dai due fronti caldi per gli investitori anglosassoni: la politica dei tassi di interesse e l’andamento delle negoziazioni commerciali con il grande rivale d’America: la Cina. La settimana è peraltro stata positiva in generale per borse e cambi valute di tutto il mondo per lo stesso motivo.

A destra sono riportati i principali indici della borsa americana, mentre la borsa italiana ha anch’essa visto un primo scorcio di settimana al rialzo, ma soltanto dell’1%, come si può leggere dall’andamento dell’indice sotto riportato:

A destra sono riportati i principali indici della borsa americana, mentre la borsa italiana ha anch’essa visto un primo scorcio di settimana al rialzo, ma soltanto dell’1%, come si può leggere dall’andamento dell’indice sotto riportato:

IL 2018, ANNO DEL “PARADOSSO”

IL 2018, ANNO DEL “PARADOSSO”

Un’importante banca svizzera (Pictet) ha scritto che il 2018 può venire definito dalla parola “paradosso”: dal momento che a un‘ incredibile ascesa dei profitti industriali in tutto il mondo e alla riduzione della tassazione degli stessi che si è materializzata nel corso dell’anno si sono accompagnati frequenti rovesci sui mercati finanziari, i cui indici hanno chiuso l’anno quasi tutti in territorio negativo.

Le azioni americane hanno chiuso l’anno 2018 a -4,4%, quelle europee a meno 10,3%, quelle giapponesi a -10,4% e quelle cinesi addirittura a -22,7%.

Le ragioni di quei rovesci vanno innanzitutto cercate nell’accresciuta volatilità dei mercati, ma anche quest’ultima più che una causa può costituire un sintomo: i rialzi dei tassi di interesse, le tensioni geopolitiche internazionali e la prosecuzione apparentemente irrinunciabile della crescita del debito globale hanno fatto la loro parte nello spaventare gli investitori e i risparmiatori, provocando loro un’accentuata disaffezione per i mercati finanziari e, soprattutto, un‘ appiattimento delle aspettative per il 2019.

SCENARIO PIATTO

Nel corso dell’anno 2019 è infatti opinione comune che la crescita dei profitti aziendali non proseguirà con la medesima intensità, l’economia globale rallenterà la sua crescita e i consumi delle famiglie stagneranno, mentre la zampa delle banche centrali si ritiene che vorrà monitorare molto da vicino l’andamento dei mercati, non tanto per evitare che tornino a crescere in modo vigoroso quanto per il pericolo che a tali rimbalzo possano seguire momenti rovinosi.

Questa specie di “tunnel” imposto dalle banche centrali ai mercati finanziari tanto verso l’alto quanto verso il basso, ovviamente non eccita gli entusiasmi di nessuno, ma d’altra parte ha contribuito a rasserenare gli animi.

LA ROTAZIONE DEI PORTAFOGLI (DA PRO-CICLICI A ANTI-CICLICI)

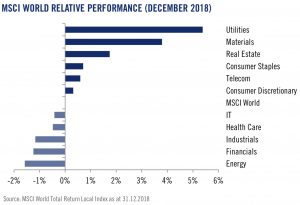

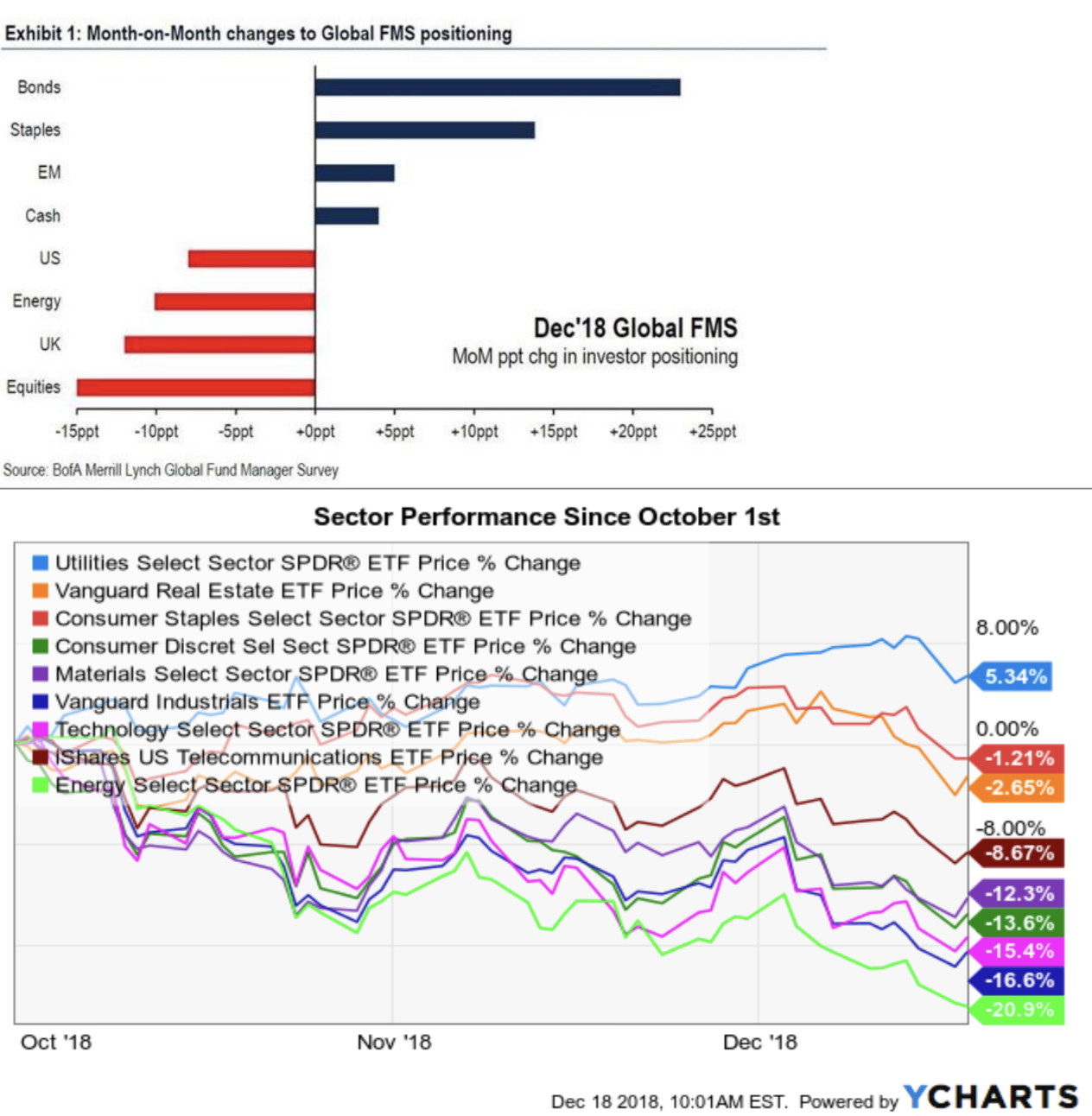

Dopo una fine d’anno che potremmo definire quasi “rovinosa”, esso ha stimolato una seria riflessione: forse dopo i capitomboli delle scorse settimane i mercati sono finalmente approdati a rive più tranquille, ed è forse tornato il tempo di fare delle scelte, tanto in funzione di un’importante rotazione dei portafogli(in buona parte già avvenuta nello scorso Dicembre: si veda nel grafico qui sotto quali settori ne hanno beneficiato) e in parte per correggere qualche eccesso di ribasso che non si giustifica se non con l‘irrazionalità…

In altre parole sembrerebbe essere tornati in uno scenario da “bambola dai riccioli d’oro” (Goldilocks): non troppo buono e nemmeno troppo pericoloso, che non può che favorire una generale ripresa di fiato degli operatori finanziari.

In altre parole sembrerebbe essere tornati in uno scenario da “bambola dai riccioli d’oro” (Goldilocks): non troppo buono e nemmeno troppo pericoloso, che non può che favorire una generale ripresa di fiato degli operatori finanziari.

QUANTO DURERÀ LA TREGUA ?

Una domanda allora si impone su tutte: quanto durerà la “tregua” ? Ovviamente non lo sa nessuno, ma i mercati si muovono sulla base delle notizie e degli eventi e, in previsione, sono relativamente pochi i sommovimenti che è ragionevole prevedere per l’anno in corso: la geopolitica non fa più paura (lo abbiamo già visto nel mio precedente articolo : “Sussurri e Grida”), anzi potrebbe essere foriera di buone notizie.

I prezzi del petrolio e delle altre materie prime è ragionevole supporre che resteranno infatti relativamente calmi, il ciclo economico positivo sarà pure in esaurimento, ma quantomeno molto lentamente, gli investitori si sono già tutti riposizionati su assetti molto più prudenziali e, apparentemente, il ciclo del credito è già fortemente in regressione, ragione per cui nessuno prevede alcuna esplosione incontrollata dei debiti e, di conseguenza, alcuna crisi di fiducia dei mercati, l’occupazione è ancora in lieve crescita e così non è probabile un crollo dei consumi.

I prezzi del petrolio e delle altre materie prime è ragionevole supporre che resteranno infatti relativamente calmi, il ciclo economico positivo sarà pure in esaurimento, ma quantomeno molto lentamente, gli investitori si sono già tutti riposizionati su assetti molto più prudenziali e, apparentemente, il ciclo del credito è già fortemente in regressione, ragione per cui nessuno prevede alcuna esplosione incontrollata dei debiti e, di conseguenza, alcuna crisi di fiducia dei mercati, l’occupazione è ancora in lieve crescita e così non è probabile un crollo dei consumi.

Uno scenario da puro consolidamento insomma, nel quale i gelidi venti freddi della disillusione riducono la volatilità dei mercati e potrebbero aiutare a vederli ricomporre i pezzi, in attesa delle prossime vicende.

Stefano di Tommaso

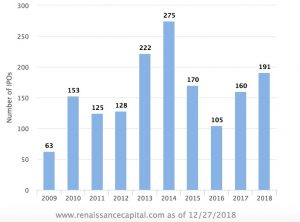

Il grafico qui accanto riporta il numero totale di imprese che si sono quotate in America per ciascun anno recente.

Il grafico qui accanto riporta il numero totale di imprese che si sono quotate in America per ciascun anno recente. fino alle mille applicazioni della nuova internet quali Zoom (videoconferenze) o piattaforme social come Slack o Pinterest, o altri ancora come Crowdstrike, Cloudflare, eccetera.

fino alle mille applicazioni della nuova internet quali Zoom (videoconferenze) o piattaforme social come Slack o Pinterest, o altri ancora come Crowdstrike, Cloudflare, eccetera.

Ma oggi è in atto un ripensamento, tanto per il fatto che gli investitori hanno ben chiaro che se vorranno ancora trovare il modo di far fruttare il loro denaro con la prospettiva di borse che non cresceranno in media, dovranno concentrarsi nei prossimi anni su quelle categorie business che oggi sono allo stadio di sviluppo iniziale, piuttosto che su quelle tradizionali, quanto perché la notorietà che deriva dalla quotazione in borsa e la liquidità del titolo quotato fanno sempre più gola ai nuovi pionieri del business, i quali intravedono anche il rischio che il venture capital potrà risultare meno disponibile a rifinanziare le loro perdite in anni di recessione come quelli che sembrano prospettarsi.

Ma oggi è in atto un ripensamento, tanto per il fatto che gli investitori hanno ben chiaro che se vorranno ancora trovare il modo di far fruttare il loro denaro con la prospettiva di borse che non cresceranno in media, dovranno concentrarsi nei prossimi anni su quelle categorie business che oggi sono allo stadio di sviluppo iniziale, piuttosto che su quelle tradizionali, quanto perché la notorietà che deriva dalla quotazione in borsa e la liquidità del titolo quotato fanno sempre più gola ai nuovi pionieri del business, i quali intravedono anche il rischio che il venture capital potrà risultare meno disponibile a rifinanziare le loro perdite in anni di recessione come quelli che sembrano prospettarsi. Paradossalmente, il “selloff” (la svendita dei titoli quotati in borsa) dell’ultimo trimestre del 2018, invece che instillare prudenza negli imprenditori li ha invece spinti ad accelerare il loro percorso verso la quotazione, nel timore che l’inversione del ciclo economico attuale possa giungere in anticipo rispetto alle aspettative correnti, che lo traguardavano al 2020.

Paradossalmente, il “selloff” (la svendita dei titoli quotati in borsa) dell’ultimo trimestre del 2018, invece che instillare prudenza negli imprenditori li ha invece spinti ad accelerare il loro percorso verso la quotazione, nel timore che l’inversione del ciclo economico attuale possa giungere in anticipo rispetto alle aspettative correnti, che lo traguardavano al 2020.

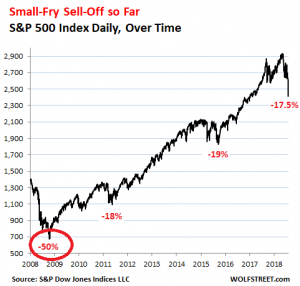

La borsa italiana in confronto appare un’isola felice, con un calo di “solo” il 18% ma in realtà è scesa di oltre il 33% dai massimi dell’anno, lo scorso 7 maggio.

La borsa italiana in confronto appare un’isola felice, con un calo di “solo” il 18% ma in realtà è scesa di oltre il 33% dai massimi dell’anno, lo scorso 7 maggio. Dunque c’è un aspetto congiunturale, dettato dalla politica di rialzo dei tassi della banca centrale americana (e dall’aspettativa di utili in decrescita), ma c’è anche e forse soprattutto un aspetto psicologico, dettato dalla sfiducia di investitori e risparmiatori nei confronti dei mercati finanziari, che li ha portati a disinvestire dalle borse per comperare titoli a reddito fisso, ma anche per lasciare della liquidità, che rischia di divenire più preziosa in futuro dato il programma di progressivo riassorbimento della stessa da parte delle banche centrali.

Dunque c’è un aspetto congiunturale, dettato dalla politica di rialzo dei tassi della banca centrale americana (e dall’aspettativa di utili in decrescita), ma c’è anche e forse soprattutto un aspetto psicologico, dettato dalla sfiducia di investitori e risparmiatori nei confronti dei mercati finanziari, che li ha portati a disinvestire dalle borse per comperare titoli a reddito fisso, ma anche per lasciare della liquidità, che rischia di divenire più preziosa in futuro dato il programma di progressivo riassorbimento della stessa da parte delle banche centrali.

Il fenomeno della discesa dei tassi a lungo termine e contemporanea risalita di quelli a breve è stato molto vistoso in America e ha contribuito a gettare disagio sui mercati perché da decenni è sintomo di un’inversione di tendenza dell’economia.

Il fenomeno della discesa dei tassi a lungo termine e contemporanea risalita di quelli a breve è stato molto vistoso in America e ha contribuito a gettare disagio sui mercati perché da decenni è sintomo di un’inversione di tendenza dell’economia. La ragione principale sta probabilmente nella frenata della crescita economica globale, particolarmente accentuata sui mercati asiatici, dove l’indice Nikkei della borsa di Tokio ha perso il 28% ad oggi rispetto ai massimi di fine settembre, e dove la borsa di Shanghai è arrivata addirittura a perdere il 46% da inizio anno.

La ragione principale sta probabilmente nella frenata della crescita economica globale, particolarmente accentuata sui mercati asiatici, dove l’indice Nikkei della borsa di Tokio ha perso il 28% ad oggi rispetto ai massimi di fine settembre, e dove la borsa di Shanghai è arrivata addirittura a perdere il 46% da inizio anno.

Non troppo diversa è la storia del nostro Paese, da decenni sulla china di un possibile fallimento dello Stato. Dopo molti mesi (estivi) di timori e fughe in avanti, generate e conseguenza al tempo stesso delle impennate dello spread tra i tassi di rendimento nostrano e quelli della Germania, è oramai chiaro che non conviene a nessuno lasciar fallire l’Italia, ma al tempo stesso il debito pubblico nazionale continua (e continuerà a lungo) a generare tensioni e maggiori costi, innanzitutto a noi Italiani. Nè si può sperare che i problemi con i ”partners” europei possano venire d’un tratto cancellati.

Non troppo diversa è la storia del nostro Paese, da decenni sulla china di un possibile fallimento dello Stato. Dopo molti mesi (estivi) di timori e fughe in avanti, generate e conseguenza al tempo stesso delle impennate dello spread tra i tassi di rendimento nostrano e quelli della Germania, è oramai chiaro che non conviene a nessuno lasciar fallire l’Italia, ma al tempo stesso il debito pubblico nazionale continua (e continuerà a lungo) a generare tensioni e maggiori costi, innanzitutto a noi Italiani. Nè si può sperare che i problemi con i ”partners” europei possano venire d’un tratto cancellati. Storia simile era stata quella della Brexit: il popolo del Regno Unito ha votato “contro” le forze prevalenti che lo volevano assoggettato ad un’Europa germanocentrica e questo è sembrato aprire le porte dell’inferno per l’economia britannica… che invece ha retto benissimo l’impatto e, nonostante le tensioni continuino ancora oggi, dopo più di due anni, alla fine il dialogo con l’Unione Europea va faticosamente avanti, nel segno della moderazione così come di una malcelata diffidenza reciproca. Le tensioni insomma restano, ma è oramai chiaro che nessuna vera frattura arriverà.

Storia simile era stata quella della Brexit: il popolo del Regno Unito ha votato “contro” le forze prevalenti che lo volevano assoggettato ad un’Europa germanocentrica e questo è sembrato aprire le porte dell’inferno per l’economia britannica… che invece ha retto benissimo l’impatto e, nonostante le tensioni continuino ancora oggi, dopo più di due anni, alla fine il dialogo con l’Unione Europea va faticosamente avanti, nel segno della moderazione così come di una malcelata diffidenza reciproca. Le tensioni insomma restano, ma è oramai chiaro che nessuna vera frattura arriverà. Se i tre esempi riportati possono aiutare a costruire un paradigma, allora facile profezia resta quella sulla possibile sorte della rivolta dei “Gilets Jaunes”, i quali in questi giorni stanno facendo pensare a un nuovo 1789 ma che, con ogni probabilità, stempereranno invece gradualmente le loro proteste di piazza, in parte perché alcune delle loro richieste sono in accoglimento ma anche perché sanno anche loro che non potranno andare avanti in eterno.

Se i tre esempi riportati possono aiutare a costruire un paradigma, allora facile profezia resta quella sulla possibile sorte della rivolta dei “Gilets Jaunes”, i quali in questi giorni stanno facendo pensare a un nuovo 1789 ma che, con ogni probabilità, stempereranno invece gradualmente le loro proteste di piazza, in parte perché alcune delle loro richieste sono in accoglimento ma anche perché sanno anche loro che non potranno andare avanti in eterno. In fondo nel corso del 2018 è andata così come descritto per Italia, Gran Bretagna e Francia, anche in Siria, in Turchia e in Argentina: nessuna delle forti tensioni scoppiate in questi paesi ha provocato una vera e propria escalation, tale da bloccare la crescita economica globale, sebbene il combinato disposto di ciascuna di esse abbia contribuito non poco a ridurre i risultati potenziali della grande stagione di progresso che avrebbe potuto esserci quest’anno e che non c’è stata.

In fondo nel corso del 2018 è andata così come descritto per Italia, Gran Bretagna e Francia, anche in Siria, in Turchia e in Argentina: nessuna delle forti tensioni scoppiate in questi paesi ha provocato una vera e propria escalation, tale da bloccare la crescita economica globale, sebbene il combinato disposto di ciascuna di esse abbia contribuito non poco a ridurre i risultati potenziali della grande stagione di progresso che avrebbe potuto esserci quest’anno e che non c’è stata. La situazione descritta è perciò paragonabile a quella algida e plastica litania di situazioni glaciali mirabilmente descritte dal regista Ingmar Bergman nel suo famosissimo film “Sussurri e Grida” del 1972.

La situazione descritta è perciò paragonabile a quella algida e plastica litania di situazioni glaciali mirabilmente descritte dal regista Ingmar Bergman nel suo famosissimo film “Sussurri e Grida” del 1972. Essa costituisce di sicuro una buona notizia per l’uomo della strada, colui che farebbe le maggiori spese di situazioni opposte a quella presente (nessuna guerra scoppia davvero, nessuna recessione getta tutti sul lastrico), ma è una situazione che non genera alcun entusiasmo per i mercati finanziari, ebbri delle sbornie da rendimento sin qui godute e privi di alcuna prospettiva di poterle propagare nell’immediato futuro, anzi! Spesso le guerre sono state un buon affare per molti settori industriali e altrettanto spesso i momenti di tensione hanno generato stop importanti al progresso economico. Nessuno oggi si aspetta perciò grandi guadagni in borsa e ritorna di prepotenza l’attenzione ai titoli a reddito fisso, gli unici in grado di far dormire sonni tranquilli a chi deve cercare di fare tesoro delle performances precedenti.

Essa costituisce di sicuro una buona notizia per l’uomo della strada, colui che farebbe le maggiori spese di situazioni opposte a quella presente (nessuna guerra scoppia davvero, nessuna recessione getta tutti sul lastrico), ma è una situazione che non genera alcun entusiasmo per i mercati finanziari, ebbri delle sbornie da rendimento sin qui godute e privi di alcuna prospettiva di poterle propagare nell’immediato futuro, anzi! Spesso le guerre sono state un buon affare per molti settori industriali e altrettanto spesso i momenti di tensione hanno generato stop importanti al progresso economico. Nessuno oggi si aspetta perciò grandi guadagni in borsa e ritorna di prepotenza l’attenzione ai titoli a reddito fisso, gli unici in grado di far dormire sonni tranquilli a chi deve cercare di fare tesoro delle performances precedenti.