IL SELL-OFF GLOBALE (PER ORA) NON INCLUDE L’AMERICA

L’indice medio globale delle borse valori è sceso da inizio anno del 9% se escludiamo gli USA, ma quel numero costituisce una media di trilussiana memoria (+5% lo SP500 e -15% l’indice MSCI dei Paesi Emergenti). Molti commenti stanno piovendo su uno iato che, da oramai un semestre, non fa che allargarsi, ma può essere inutile speculare su quale ne sia il motivo dal momento che la risposta è con molta probabilità di totale immediatezza: la crescita economica globale è oramai profondamente disallineata tra Stati Uniti d’America e il resto del mondo e questo incide profondamente sul mercato valutario rafforzando oltre ogni ragionevolezza il Dollaro. E le borse valori ne riflettono soltanto le conseguenze.

Purtroppo quello che bisogna prendere atto essere saltato è stato nientemeno che il Leit-Motiv della maggioranza degli investitori e commentatori degli ultimi due-tre anni : la sincronizzazione della crescita economica globale! Che sia tutta colpa di Donald Trump non è certo (anzi) ma non è nemmeno utile indagare. Quello che invece avrebbe sempre più senso chiedersi è quali conseguenze potranno scaturire da una tale -nuova- congiuntura.

Apparentemente la risposta del mercato è semplice e diretta: Wall Street e il Nasdaq saliranno e le altre borse soffriranno. Ma la realtà è molto più complessa e la risposta finale può essere molto diversa: il Sell-Off infatti può divenire facilmente globale.

“TIRA” ANCORA LA LOCOMOTIVA AMERICANA?

Molte volte in passato l’economia americana ha agito da traino alla crescita del resto del mondo, attraverso le importazioni e gli investimenti industriali disseminati ovunque nel pianeta. Per decenni si è sentito parlare di “di locomotiva americana”, ma oggi il mondo è cambiato: la maggioranza dei capitali investiti sulla piazza finanziaria americana non si sa più se sia ancora appartenente agli americani.

La differenza non è piccola perchè il rialzo dei tassi americani, fattore che riflette una dinamica positiva dell’economia, è sostenuto dai lauti profitti messi a segno dalle imprese a stelle e strisce. Ma questa congiuntura, che oggi rende fortissimo il dollaro, è chiaro che non può andare avanti troppo a lungo: col rialzo dei tassi il debito pubblico infatti (cresciuto a dismisura per finanziare le facilitazioni fiscali) costerà sempre di più e se il resto del mondo non seguirà la crescita economica d’oltreoceano allora le esportazioni americane (già danneggiate dal caro-Dollaro) crolleranno e anche i profitti aziendali ne risentiranno.

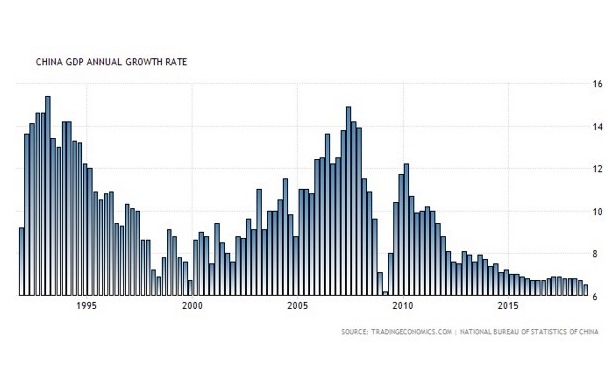

LA SINDROME CINESE

Il mondo è sempre più interconnesso e gli USA possono pensare di restare un’isola felice soltanto per un limitato lasso di tempo. Poi ogni genere di tensioni potrebbe esplodere, soprattutto se proseguiranno le frizioni con il loro vero rivale degli ultimi vent’anni: la Cina, guarda caso il principale investitore sulle piazze finanziarie americane, che ha accumulato negli ultimi mesi una perdita media del 20% sulle proprie borse valori (cosa che prima o poi le trasformerà in un’occasione di investimento) e che oggi ha bisogno di riportare a casa i quattrini per proseguire negli investimenti infrastrutturali e tecnologici. La crescita economica cinese non è infatti mai stata così bassa e l’unico modo per contrapporsi a quella tendenza è investire, investire, investire.

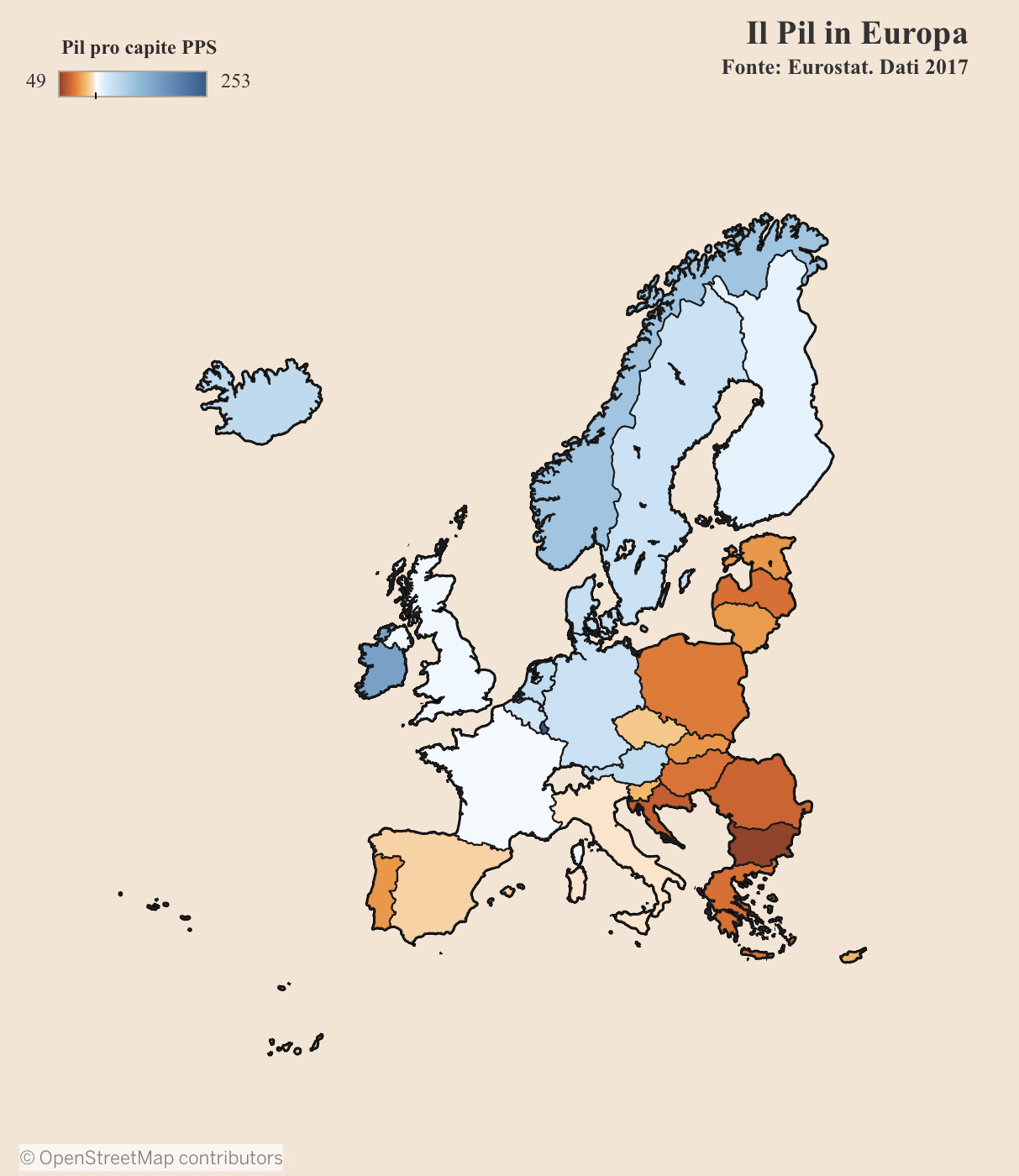

L’EUROPA NON RESTERÀ IMMUNE DAL RISCHIO-ITALIA

L’Europa se l’era cavata bene fino a ieri, ma oggi il braccio di ferro con il nuovo governo italiano rischia di fare danni anche all’intera Unione, tanto a livello di debolezza dell’Euro (che per l’Italia potrebbe essere un elemento positivo) quanto per la possibilità che il rallentamento della crescita dell’Eurozona e la riduzione dei rating sovrani come quello dell’Italia possa favorire la fuga dei capitali verso l’area Dollaro.

I commentatori parlano ancora di “crescita globale” senza arrivare ancora a menzionare la progressiva divergenza tra le economie dell’area Dollaro, quelle Europee e quelle del resto del mondo ivi compresi i Paesi Emergenti. Quando inizieranno a prenderla in seria considerazione anche le previsioni di crescita a livello globale verranno pesantemente rivedute al ribasso.

MEGLIO I BOND A LUNGO TERMINE

Dal punto di vista di chi investe il momento è positivo per i mercati americano e giapponese, ma la sensazione netta è che il ciclo di rialzi delle borse stia volgendo al termine, affogato in una crescente volatilità dei mercati. Il rischio è quindi quello di comperare sui massimi , per quanto riguarda i titoli azionari, mentre al contrario è possibile che i rendimenti che si vedono adesso sui titoli obbligazionari a lunga scadenza saranno ricordati a breve come un picco di periodo oltre il quale è possibile che discendano, lasciando spazio a buone plusvalenze in conto capitale.

Stefano di Tommaso

Erano anni insomma che non ci si chiedeva quali manovre potranno sortire il migliore effetto sulla crescita economica del Paese posto che è finalmente chiaro a tutti che è soltanto quest’ultima che potrebbe salvare l’Italia dal baratro dell’insostenibilità del proprio debito pubblico. A prescindere dunque dal deficit di bilancio (che in qualche modo nel frattempo va certamente finanziato) la vera domanda che conta è tornata centrale: il rapporto tra debito e prodotto interno lordo (PIL) scende o sale? E perché scenda è finalmente chiaro a tutti che è il PIL che deve crescere, visto che il debito non scende da solo.

Erano anni insomma che non ci si chiedeva quali manovre potranno sortire il migliore effetto sulla crescita economica del Paese posto che è finalmente chiaro a tutti che è soltanto quest’ultima che potrebbe salvare l’Italia dal baratro dell’insostenibilità del proprio debito pubblico. A prescindere dunque dal deficit di bilancio (che in qualche modo nel frattempo va certamente finanziato) la vera domanda che conta è tornata centrale: il rapporto tra debito e prodotto interno lordo (PIL) scende o sale? E perché scenda è finalmente chiaro a tutti che è il PIL che deve crescere, visto che il debito non scende da solo. Il nuovo governo sembra aver avviato un confronto con il Pese e con il resto del mondo sulle priorità del quadro programmatico e sulla qualità della spesa del denaro pubblico, dando precedenza a queste scelte piuttosto che al contenimento “a priori” del deficit, senza badare a cambiare l’indirizzo della spesa pubblica e la reale validità delle politiche economiche del passato (errate quasi per definizione, visti gli scarsi risultati). La vera novità sta dunque nell’intenzione di lasciare indietro il Fiscal compact e l’obbligo di tendere al pareggio di bilancio dando uno scossone alla filosofia di austerità fino ad oggi prevalente nella Commissione Europea, auspicandone chiaramente una diversa e più orientata a politiche fiscali espansive in vista delle prossime elezioni europee.

Il nuovo governo sembra aver avviato un confronto con il Pese e con il resto del mondo sulle priorità del quadro programmatico e sulla qualità della spesa del denaro pubblico, dando precedenza a queste scelte piuttosto che al contenimento “a priori” del deficit, senza badare a cambiare l’indirizzo della spesa pubblica e la reale validità delle politiche economiche del passato (errate quasi per definizione, visti gli scarsi risultati). La vera novità sta dunque nell’intenzione di lasciare indietro il Fiscal compact e l’obbligo di tendere al pareggio di bilancio dando uno scossone alla filosofia di austerità fino ad oggi prevalente nella Commissione Europea, auspicandone chiaramente una diversa e più orientata a politiche fiscali espansive in vista delle prossime elezioni europee. La scommessa della maggioranza che ci governa è perciò quella “trumpiana” che ha portato l’America ai risultati che vediamo: abbassare le tasse e aumentare la qualità della spesa pubblica (soprattutto investimenti in infrastrutture e occupazione) per generare crescita economica e far tornare la fiducia negli operatori economici. E visto che per perseguirla bisognava avere il coraggio di fare deficit e scontrarsi con la Commissione Europea, questo governo ha prestato il fianco a critiche e perplessità di ogni genere, qualcuna nemmeno a torto.

La scommessa della maggioranza che ci governa è perciò quella “trumpiana” che ha portato l’America ai risultati che vediamo: abbassare le tasse e aumentare la qualità della spesa pubblica (soprattutto investimenti in infrastrutture e occupazione) per generare crescita economica e far tornare la fiducia negli operatori economici. E visto che per perseguirla bisognava avere il coraggio di fare deficit e scontrarsi con la Commissione Europea, questo governo ha prestato il fianco a critiche e perplessità di ogni genere, qualcuna nemmeno a torto. Le critiche mosse al momento della pubblicazione del DEF da più parti sono consistite infatti principalmente nell’incapacità di comunicare per tempo e correttamente la portata e la credibilità dell’iniziativa (anche questa comprovata dai fatti: i mercati hanno reagito male) nonché l’oggettività del miglioramento della qualità della spesa. Altri ancora hanno correttamente notato che questa manovra prevede inoltre troppi pochi tagli alla spesa pubblica improduttiva e ai carrozzoni di Stato, riconcorrendo una crescita che non è matematicamente certo potrà generarsi.

Le critiche mosse al momento della pubblicazione del DEF da più parti sono consistite infatti principalmente nell’incapacità di comunicare per tempo e correttamente la portata e la credibilità dell’iniziativa (anche questa comprovata dai fatti: i mercati hanno reagito male) nonché l’oggettività del miglioramento della qualità della spesa. Altri ancora hanno correttamente notato che questa manovra prevede inoltre troppi pochi tagli alla spesa pubblica improduttiva e ai carrozzoni di Stato, riconcorrendo una crescita che non è matematicamente certo potrà generarsi.

Ecco dunque che la parola torna ai mercati (cioè alle manovre della grande finanza), perché difficilmente il dibattito europeo avrà esiti consistenti prima delle elezioni. Riusciranno i mercati a piegare il Bel Paese e ne avrebbero davvero un beneficio? È possibile, anzi è probabile, che la risposta a entrambe le questioni sia negativa, principalmente a causa del fatto che i mercati sono già agitati per altri motivi: i tassi internazionali salgono (forse in misura eccessiva) e al tempo stesso il Dollaro si rafforza troppo sulle alte valute, anche perché i tassi americani continuano ad espandersi nei confronti di quelli europei (nel grafico qui sopra riportato lo spread Treasury-Bund a 10 anni). Una crisi italiana potrebbe innescarne una globale e un Euro troppo debole non piacerebbe agli Stati Uniti ma nemmeno a Russi e Cinesi.

Ecco dunque che la parola torna ai mercati (cioè alle manovre della grande finanza), perché difficilmente il dibattito europeo avrà esiti consistenti prima delle elezioni. Riusciranno i mercati a piegare il Bel Paese e ne avrebbero davvero un beneficio? È possibile, anzi è probabile, che la risposta a entrambe le questioni sia negativa, principalmente a causa del fatto che i mercati sono già agitati per altri motivi: i tassi internazionali salgono (forse in misura eccessiva) e al tempo stesso il Dollaro si rafforza troppo sulle alte valute, anche perché i tassi americani continuano ad espandersi nei confronti di quelli europei (nel grafico qui sopra riportato lo spread Treasury-Bund a 10 anni). Una crisi italiana potrebbe innescarne una globale e un Euro troppo debole non piacerebbe agli Stati Uniti ma nemmeno a Russi e Cinesi.

Inutile dilungarci in dati e dettagli dal momento che tutti i media ne parlano in queste ore: le vendite complessive di autoveicoli sono discese di un quarto rispetto a Settembre di un anno fa . Ma ciò che fa più paura è il tonfo di Fiat Chrysler: il 40% in meno, evidentemente collegato alla forte quota di offerta con motorizzazioni Diesel e inoltre riferibile a un ulteriore importante fenomeno : le vendite ai privati si sono ristrette di più di quelle a imprese e società di noleggio.

Inutile dilungarci in dati e dettagli dal momento che tutti i media ne parlano in queste ore: le vendite complessive di autoveicoli sono discese di un quarto rispetto a Settembre di un anno fa . Ma ciò che fa più paura è il tonfo di Fiat Chrysler: il 40% in meno, evidentemente collegato alla forte quota di offerta con motorizzazioni Diesel e inoltre riferibile a un ulteriore importante fenomeno : le vendite ai privati si sono ristrette di più di quelle a imprese e società di noleggio. Il fenomeno dunque sembra essere di costume prima ancora che congiunturale: il Paese ha visto ridursi drasticamente i consumi privati e le vendite di auto “nazionali” (che sono probabilmente anche quelle con il minor contenuto di innovazione tecnologica). Guarda caso crescono le vendite di auto ibride, elettriche e “SUV” (cioè “sport utility vehicle”) come la nuova Alfa Romeo Stelvio.

Il fenomeno dunque sembra essere di costume prima ancora che congiunturale: il Paese ha visto ridursi drasticamente i consumi privati e le vendite di auto “nazionali” (che sono probabilmente anche quelle con il minor contenuto di innovazione tecnologica). Guarda caso crescono le vendite di auto ibride, elettriche e “SUV” (cioè “sport utility vehicle”) come la nuova Alfa Romeo Stelvio. Inutile ricordare che l’industria automobilistica occupa in Italia circa 160mila persone (ivi compreso l’indotto della medesima che conta per più della metà del totale) e genera esportazioni per circa 20 miliardi di euro. Il collasso del mercato interno non aiuta il settore a investire sul proprio futuro e ad incrementare l’occupazione.

Inutile ricordare che l’industria automobilistica occupa in Italia circa 160mila persone (ivi compreso l’indotto della medesima che conta per più della metà del totale) e genera esportazioni per circa 20 miliardi di euro. Il collasso del mercato interno non aiuta il settore a investire sul proprio futuro e ad incrementare l’occupazione. Molti hanno attribuito la colpa di ciò all’incertezza ormativa che riguarda le emissioni dannose dei veicoli, che sicuramente ha contribuito a comprimere le vendite di auto Diesel. Ma quanto dipende dalla situazione di incertezza politica e dal “battage” dei “media” (gli organi di informazione) contro l’attuale maggioranza di governo e le sue politiche ?

Molti hanno attribuito la colpa di ciò all’incertezza ormativa che riguarda le emissioni dannose dei veicoli, che sicuramente ha contribuito a comprimere le vendite di auto Diesel. Ma quanto dipende dalla situazione di incertezza politica e dal “battage” dei “media” (gli organi di informazione) contro l’attuale maggioranza di governo e le sue politiche ? Aspettiamoci perciò se questo è vero di vedere ridotti consumi anche di molti altri beni durevoli, dall’arredo agli elettrodomestici. La spesa per consumi (complessiva) era cresciuta nel 2017 del +1,6% (più della crescita del Prodotto Interno Lordo, pari a +1,5%). Quest’anno vedremo, ma quasi sicuramente la transizione verso un’Italia diversa sarà difficile, tanto dal punto di vista dei rapporti con l’Unione Europea (forse anche a ragione) quanto nella correzione di tutti i numerosissimi squilibri interni dovuti alla cultura clientelare e assistenziale che si è stratificata nell’ultimo decennio.

Aspettiamoci perciò se questo è vero di vedere ridotti consumi anche di molti altri beni durevoli, dall’arredo agli elettrodomestici. La spesa per consumi (complessiva) era cresciuta nel 2017 del +1,6% (più della crescita del Prodotto Interno Lordo, pari a +1,5%). Quest’anno vedremo, ma quasi sicuramente la transizione verso un’Italia diversa sarà difficile, tanto dal punto di vista dei rapporti con l’Unione Europea (forse anche a ragione) quanto nella correzione di tutti i numerosissimi squilibri interni dovuti alla cultura clientelare e assistenziale che si è stratificata nell’ultimo decennio. Questo non significa che possiamo avere fiducia: se il quadro politico sembra avere un solido consenso popolare e sarà orientato a proseguire nelle politiche di stimolo alla crescita economica è ragionevole pensare che la speculazione contro i nostri titoli di stato non durerà all’infinito. Ma per il momento il segnale fornitoci dalla frenata dei consumi per i beni durevoli (i primi ad essere rinviati quando ci sono timori) è forte e chiaro: l’Italia non è l’America di Trump e la sua fragile economia rischia una brusca frenata se non si interviene in tempo e se la guerriglia degli organi di informazione prosegue imperterrita!

Questo non significa che possiamo avere fiducia: se il quadro politico sembra avere un solido consenso popolare e sarà orientato a proseguire nelle politiche di stimolo alla crescita economica è ragionevole pensare che la speculazione contro i nostri titoli di stato non durerà all’infinito. Ma per il momento il segnale fornitoci dalla frenata dei consumi per i beni durevoli (i primi ad essere rinviati quando ci sono timori) è forte e chiaro: l’Italia non è l’America di Trump e la sua fragile economia rischia una brusca frenata se non si interviene in tempo e se la guerriglia degli organi di informazione prosegue imperterrita!