GRANDI MINACCE E GRANDI OPPORTUNITÀ

Le ultime caotiche settimane hanno fornito nuovi segnali e sintomi di un malessere generale dell’economia globale confermando quello che da tempo quasi tutto gli osservatori stanno dicendo: è in arrivo un’ importante recessione globale. Ragione per cui gli investitori restano ammutoliti e privi di entusiasmo, gli operatori economici rinviano molte decisioni di investimento e i consumatori -già impoveriti dalla riduzione del potere d’acquisto- riducono la domanda di beni e servizi, in attesa di tempi migliori.

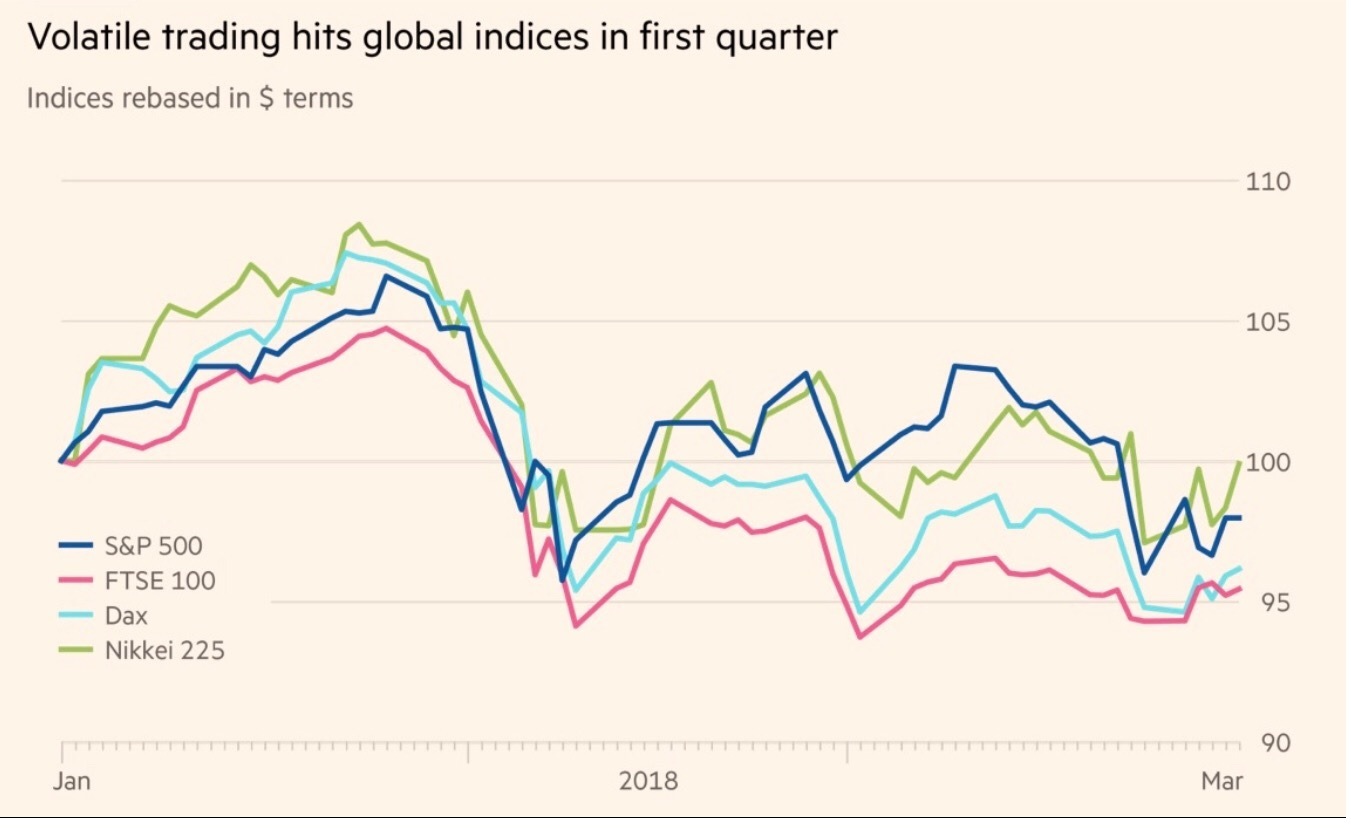

LA MINACCIA DELLA RECESSIONE HA FATTO SCENDERE I MERCATI

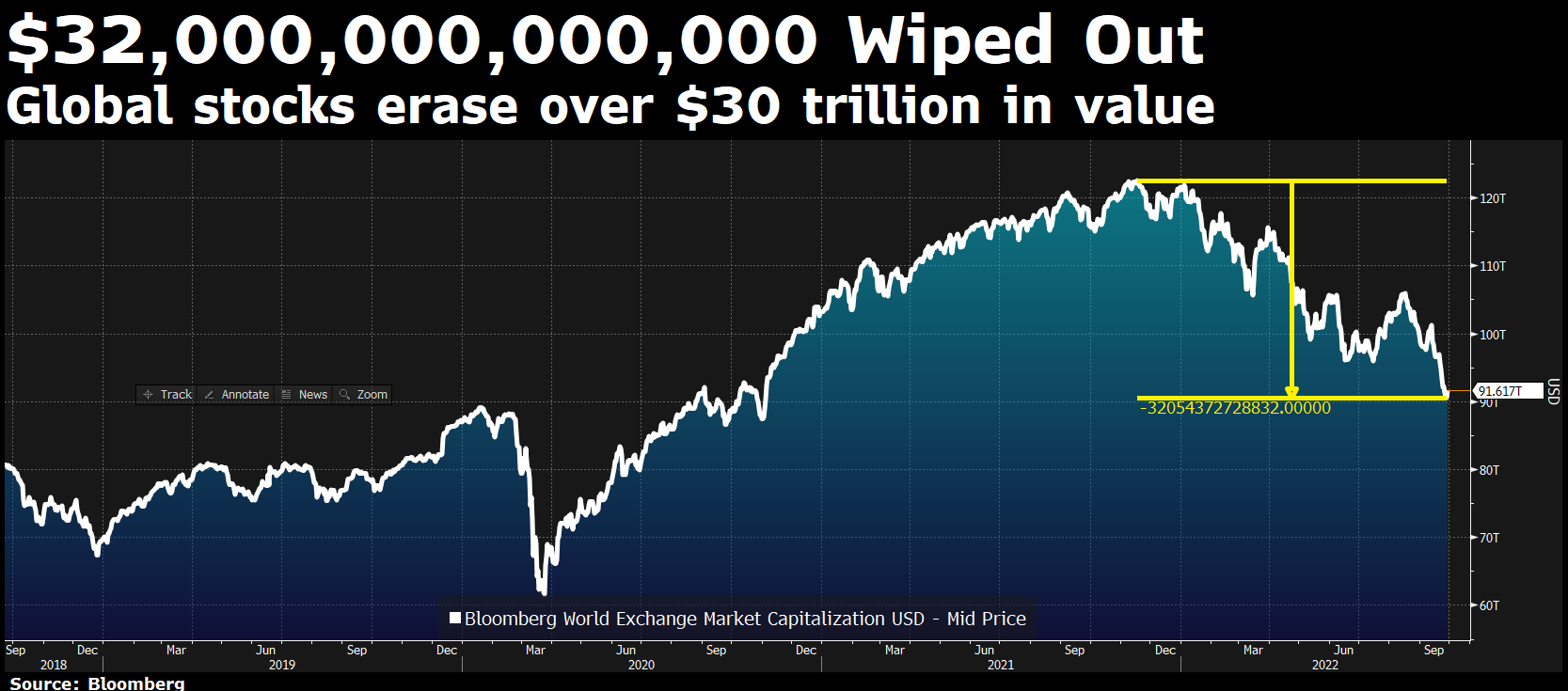

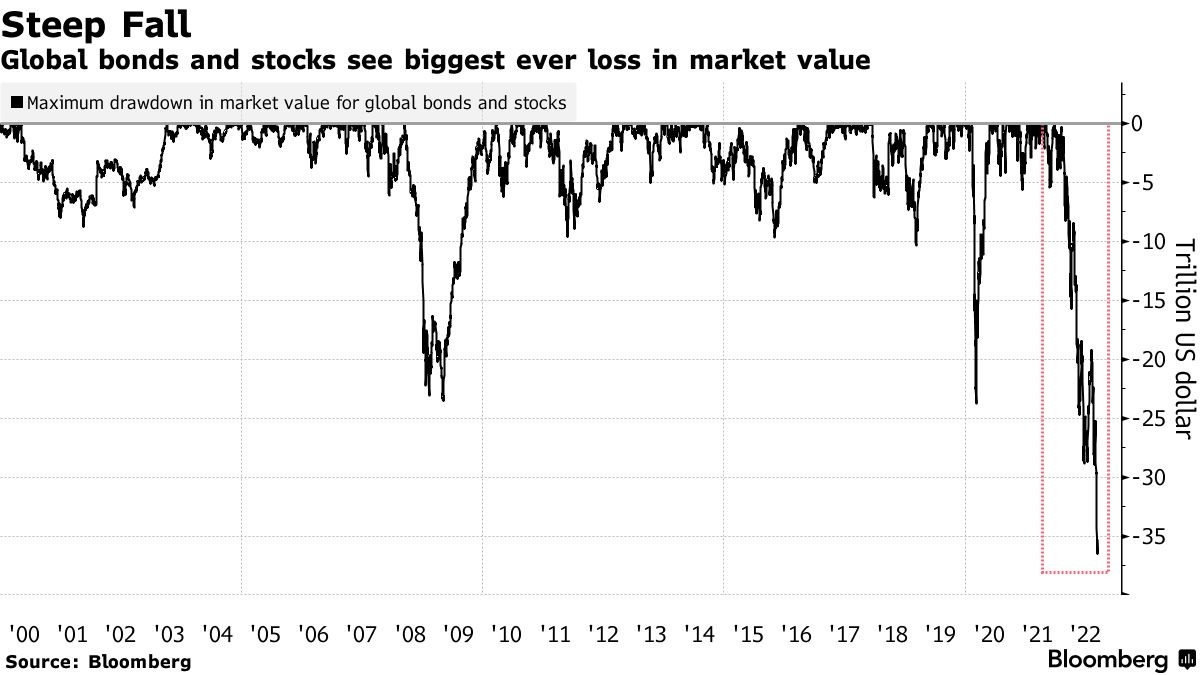

Sarebbe difficile usare parole più nere di quelle appena scritte eppure i mercati finanziari hanno già perduto circa un terzo del valore annuo del prodotto globale lordo e le prospettive rischiano di essere ancora peggiori.

Sembra insomma in arrivo la tempesta perfetta, mentre i venti di guerra soffiano più impetuosi che mai e il rischio di nuovi disastri ambientali incombe più di prima dal momento che quasi ogni precedente iniziativa rivolta a moderare l’impatto dell’emergenza climatica e dell’inquinamento planetario appare rinviata a tempi migliori, data la crisi energetica che avvolge buona parte delle economie industriali.

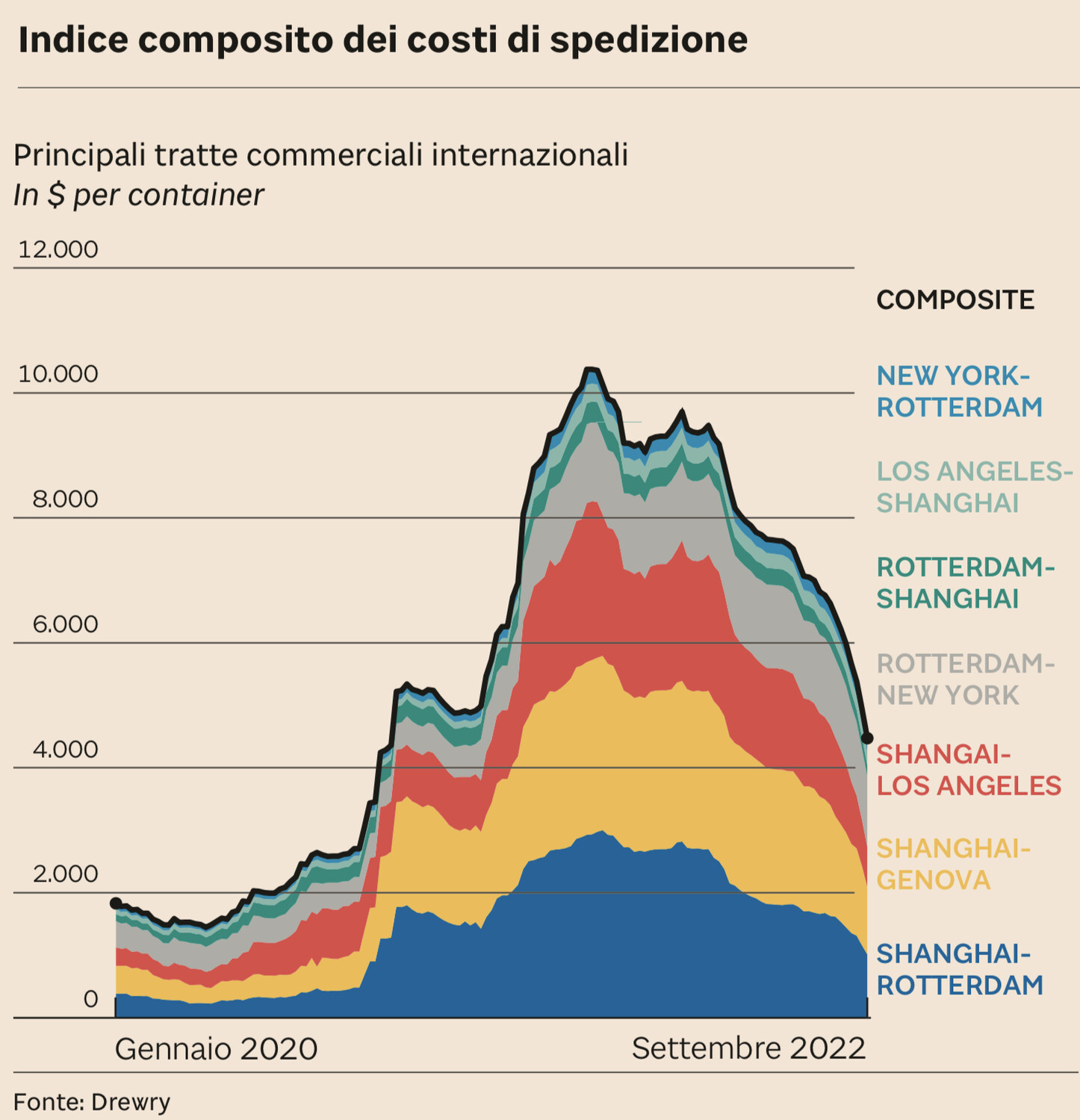

Tra l’altro a riprova del fatto che una contrazione del prodotto lordo è già in corso, è sufficiente osservare nel grafico qui riportato quanto si siano ridotti i costi dei trasporti marittimi, evidente anche a causa della riduzione della domanda:

Cosa succede dunque? Davvero il mondo è rivolto ad un disastro economico epocale? Ovviamente molto dipenderà dall’esito delle fortissime tensioni politiche internazionali oggi in corso, mentre si sta creando una delle maggiori “spaccature” della storia dell’umanità tra il blocco occidentale delle nazioni (maggioritario in termini di ricchezza economica e tecnologica) e quello orientale e dei paesi emergenti (maggioritario invece in termini di popolazione mondiale e di risorse naturali).

I CONFLITTI ARMATI SI MOLTIPLICANO

Generalizzare è quasi impossibile e molte grandi nazioni cercano di articolare le loro posizioni politiche sforzandosi di non prendere troppo parte alle attuali contrapposizioni tra i due blocchi (a partire dall’India, che avrebbe tutto da perdere nello schierarsi molto apertamente), ma ciò nonostante la sostanza dei fatti non cambia granché: il mondo sta correndo verso una nuova recessione economica globale e aumenta a dismisura il rischio di nuovi conflitti bellici epocali.

L’Europa (e in particolare Germania e Italia, le due principali strutture industriali del vecchio continente) in questa congiuntura -pur essendo schierata sin troppo lealmente con l’alleato americano- è stato senza dubbio il vaso di coccio tra i due d’acciaio, tanto per la sua forte dipendenza dalle forniture energetiche russe che sono venute meno in modo repentino, quanto per i maggiori costi dovuti ai rincari del Dollaro, delle materie prime e dell’energia, che l’hanno resa assai poco competitiva.

Per quali motivazioni tutto ciò avvenga è difficile per chiunque oggi spiegarlo e forse nel prossimo futuro ci vorranno decenni per farlo nel modo più corretto (senza cioè cadere in fuorvianti semplificazioni). Ma certo oggi la vera domanda -una volta metabolizzata la situazione- è divenuta per quasi tutti i cittadini del mondo un’altra: come comportarsi (razionalmente) di conseguenza?

COSA FARE?

Difficile è infatti accettare la dura realtà: il mondo è sulla china di grandi passi indietro nell’evoluzione dell’umanità, la libertà di opinione e di azione di buona parte della popolazione mondiale è fortemente a rischio e persino i grandi avanzamenti sociali, culturali e scientifici del genere umano rischiano di venire in tal modo cancellati. Ma -una volta inquadrati correttamente i rischi che corriamo- ancor più difficile è valutare quale comportamento assumere.

Purtroppo non soltanto la domanda risuona forte per chiunque osservi i mercati finanziari, scossi da un’inflazione dei prezzi che sembra stabilmente tornata ai livelli visti l’ultima volta più di quarant’anni addietro e gettati nel panico altresì dal comportamento -apparentemente poco comprensibile- delle banche centrali occidentali (nell’immagine il governatore della FED: Powell), che stanno rialzando bruscamente i tassi di interesse. Questo comportamento è andato sino ad oggi a vantaggio del Dollaro ma rischia di alimentare la crisi economica che già oggi consegue all’inflazione.

Non soltanto. Il timore fare di errate valutazioni passa ora infatti dalle banche centrali anche all’economia reale, dal momento che qualsiasi operatore economico dovrà confrontarsi con crescenti costi energetici e con la lunghissima filiera di rincari che ne consegue per: materie prime, manufatti e servizi. Qualsiasi operatore economico inizia perciò a chiedersi di quanto si restringeranno i consumi e di conseguenza i suoi mercati di sbocco.

IL CAMBIAMENTO ACCELERA CON LA CRISI

Come dire cioè che, ammesso che nonostante i rincari gli imprenditori riescano a restare in piedi riuscendo cioè a limitare i danni e/o a ribaltare i maggiori costi sui prezzi di vendita, le imprese dovranno anche confrontarsi con l’arrivo della recessione e con i possibili cali dei consumi. Se una grande recessione economica globale si farà sentire sarà perciò giocoforza limitare gli investimenti programmati, tanto per ragioni di opportunità quanto per gli incrementi dei costi e le riduzioni delle disponibilità finanziarie che ne conseguiranno.

La riduzione degli investimenti innalzerà poi inevitabilmente la disoccupazione, nonché i gettiti fiscali che -in buona parte del mondo occidentale- sostengono i pagamenti degli interessi da versare a remunerazione dei debiti pubblici. Al tempo stesso tutti chiederanno interventi pubblici in deficit di bilancio, alimentando la crescita dei debiti pubblici oltre ogni ragionevolezza.

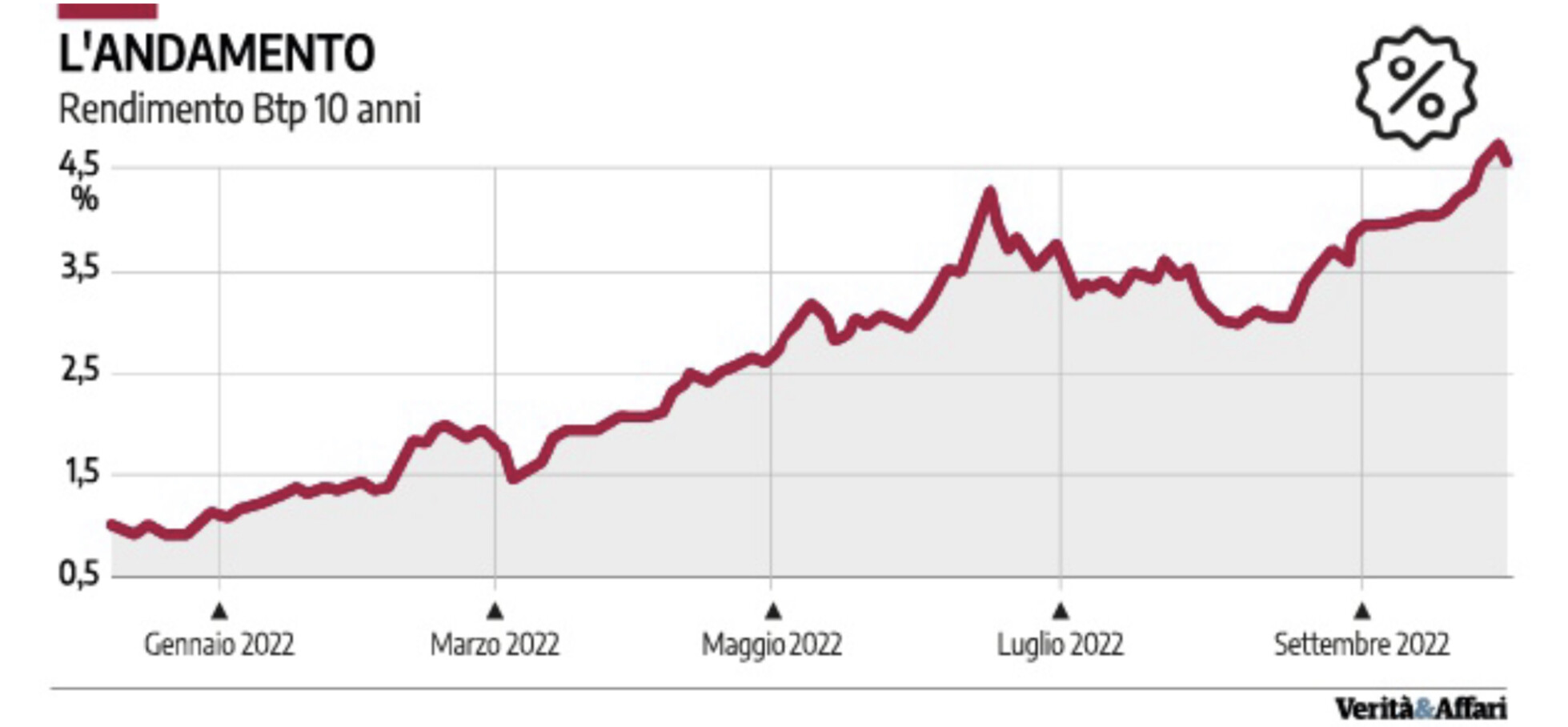

Ciò crea inevitabilmente nuove tensioni e nuove pressioni politiche, soprattutto a danno delle nazioni più deboli e a relativo vantaggio di quelle più forti. Nei grafici che seguono: il rialzo dei rendimenti che il mercato ha imposto ai nostri titoli di stato e, di conseguenza, l’incremento della divaricazione (lo “spread”) con i rendimenti dei titoli di stato tedeschi.

Ma lo stesso varrà anche per le imprese, tra le quali le più piccole subiranno maggiormente e saranno probabilmente fagocitate dalle maggiori. Sarà quindi doveroso tornare ad affermare quanto già ampiamente chiarito in occasione della recente crisi conseguita alla pandemia globale che il mondo ha appena subìto: questi eventi traumatici generano una forte accelerazione verso il cambiamento, in ogni direzione. Un cambiamento in molti casi traumatico ma anche foriero di importanti novità, e circa il quale occorre fare molta attenzione. Gli imprenditori e gli operatori culturali più attenti riusciranno probabilmente a cavalcarlo, altri potranno invece quasi soltanto subirlo.

EFFICIENTARE, COLLABORARE, CAPITALIZZARE…

Ma il cambiamento non riguarderà soltanto i mercati, le tecnologie e le tendenze dei consumi. Riguarderà inevitabilmente anche la struttura sociale e quella delle imprese. Il livello di capitalizzazione e di efficienza, i quali dovranno inevitabilmente incrementarsi a dismisura. Difficile dire cosa succederà a tutti coloro che resteranno indietro in tale processo, ma è più facile prevedere cosa dovrebbero fare tutti coloro che riusciranno a porsi tali questioni per tempo: riflettere ma poi agire presto, efficientare, collaborare e creare alleanze, assicurarsi capitali e intelligenze. E il tutto prima che sia troppo tardi.

Che arrivi o meno una nuova grande crisi economica dell’economia reale (oggi siamo ancora soltanto ad una stagnazione” delle economie del blocco occidentale) dipenderà ovviamente moltissimo dal livello di conflitto che si svilupperà a livello geopolitico. Ma -qualunque cosa succederà- sono sufficienti le attuali tensioni, le attuali aspettative e le attuali problematiche per poter affermare che -ancora una volta- il ritmo evolutivo dell’economia planetaria, così come dell’industria e delle abitudini della gente, è irrimediabilmente destinata ad accelerare. E questo per molti versi acccadrà indipendentemente dell’intensità della crisi. La centrifuga insomma sta accelerando e qualcuno ne rimarrà travolto. Però qualcun altro ne uscirà vincitore, anche a motivo del vuoto che viene creato. Come sempre peraltro…

Stefano di Tommaso

Tutti elementi che hanno condotto al ribasso le borse in generale e in particolare l’intero comparto dei titoli cosiddetti “tecnologici”, che sono ancor oggi quelli che esprimono i moltiplicatori di valore più elevati e pertanto sono più sensibili alle attese circa i profitti futuri.

Tutti elementi che hanno condotto al ribasso le borse in generale e in particolare l’intero comparto dei titoli cosiddetti “tecnologici”, che sono ancor oggi quelli che esprimono i moltiplicatori di valore più elevati e pertanto sono più sensibili alle attese circa i profitti futuri.