È IL 2019 L’ANNO PER QUOTARE IN BORSA LE STARTUP TECNOLOGICHE

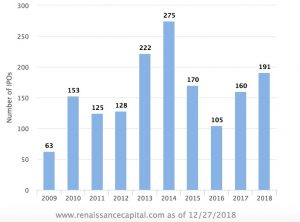

30Molte Start-Up tecnologiche sono andate in borsa in America nel 2018 (sono state 52 su un totale di 191 imprese che sono approdate a Wall Street) ma il numero di quelle che oggi si stanno preparando allo stesso passo per il 2019 sembra essere addirittura superiore…

Il grafico qui accanto riporta il numero totale di imprese che si sono quotate in America per ciascun anno recente.

Il grafico qui accanto riporta il numero totale di imprese che si sono quotate in America per ciascun anno recente.

Tra di loro anche alcuni nomi famosi al grande pubblico, come Spotify,Dropbox, Smartsheet, Sonos o SurveyMonkey, ma in generale si è trattato di realtà non di primo piano, nessuna delle quali con capitalizzazione di borsa da capogiro e molte delle quali dopo pochi mesi di quotazione sono già sugli scudi, con crolli delle loro valutazioni mediamente nell’ordine del 20-30% ad oggi.

TANTI NUOVI MODELLI DI BUSINESS

Ma il 2019 potrebbe essere diverso. Molti “giganti” con modelli di business innovativi sono pronti al fatidico passo di vedere i loro titoli pubblicamente negoziati: dai colossi della cosiddetta “gig-economy” (economia dei “lavoretti”) quali il trasporto di persone o cose da parte di privati che offrono servizi di ”ride hailing” sotto l’insegna di Uber e Lyft, alle piattaforme tecnologiche di prenotazione alberghiera come Airbnb, passando per la sharing economy degli uffici di WeWork, al “data-mining” di Palantir, alle macchine tecnologiche da fitness di Peloton (considerata la Netflix del fitness),

fino alle mille applicazioni della nuova internet quali Zoom (videoconferenze) o piattaforme social come Slack o Pinterest, o altri ancora come Crowdstrike, Cloudflare, eccetera.

fino alle mille applicazioni della nuova internet quali Zoom (videoconferenze) o piattaforme social come Slack o Pinterest, o altri ancora come Crowdstrike, Cloudflare, eccetera.

In passato molte Startup hanno invece preferito finanziare il loro sviluppo

col denaro “privato” (cioè non emettendo titoli quotati in borsa) del Venture Capital, anche perché è stato relativamente abbondante sino ad oggi, ma soprattutto talune situazioni paradossali come la quotazione in borsa di Snapchat (crocifissi sui titoli della stampa per mesi) hanno gettato un’ombra di terrore sulla quotazione delle Startup, tanto per chi decide di quotarsi quanto per chi deve valutare la convenienza ad investire.

IL RIPENSAMENTO

Ma oggi è in atto un ripensamento, tanto per il fatto che gli investitori hanno ben chiaro che se vorranno ancora trovare il modo di far fruttare il loro denaro con la prospettiva di borse che non cresceranno in media, dovranno concentrarsi nei prossimi anni su quelle categorie business che oggi sono allo stadio di sviluppo iniziale, piuttosto che su quelle tradizionali, quanto perché la notorietà che deriva dalla quotazione in borsa e la liquidità del titolo quotato fanno sempre più gola ai nuovi pionieri del business, i quali intravedono anche il rischio che il venture capital potrà risultare meno disponibile a rifinanziare le loro perdite in anni di recessione come quelli che sembrano prospettarsi.

Ma oggi è in atto un ripensamento, tanto per il fatto che gli investitori hanno ben chiaro che se vorranno ancora trovare il modo di far fruttare il loro denaro con la prospettiva di borse che non cresceranno in media, dovranno concentrarsi nei prossimi anni su quelle categorie business che oggi sono allo stadio di sviluppo iniziale, piuttosto che su quelle tradizionali, quanto perché la notorietà che deriva dalla quotazione in borsa e la liquidità del titolo quotato fanno sempre più gola ai nuovi pionieri del business, i quali intravedono anche il rischio che il venture capital potrà risultare meno disponibile a rifinanziare le loro perdite in anni di recessione come quelli che sembrano prospettarsi.

IL SELL-OFF SEMBRA AVER STIMOLATO LA CORSA A QUOTARSI

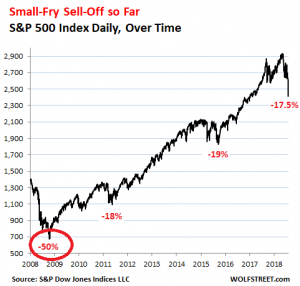

Paradossalmente, il “selloff” (la svendita dei titoli quotati in borsa) dell’ultimo trimestre del 2018, invece che instillare prudenza negli imprenditori li ha invece spinti ad accelerare il loro percorso verso la quotazione, nel timore che l’inversione del ciclo economico attuale possa giungere in anticipo rispetto alle aspettative correnti, che lo traguardavano al 2020.

Paradossalmente, il “selloff” (la svendita dei titoli quotati in borsa) dell’ultimo trimestre del 2018, invece che instillare prudenza negli imprenditori li ha invece spinti ad accelerare il loro percorso verso la quotazione, nel timore che l’inversione del ciclo economico attuale possa giungere in anticipo rispetto alle aspettative correnti, che lo traguardavano al 2020.

E poi la notorietà di grossi nomi come Uber (valutata oggi oltre 100 miliardi di dollari), Palantir (41 miliardi ), Lyft (15 miliardi ), WeWork (45 miliardi), Airbnb (31 miliardi) o Peloton (4 miliardi), dovrebbe facilitare la quotazione di molte altri titoli “tecnologici“ (che potrebbero trovare nei primi la loro pietra di paragone) a aiutarli a superare l’ostacolo della diffidenza del mercato.

LA STRATEGIA DI UN INTERO PAESE

Dietro tutto questo movimento si può tuttavia individuare chiaramente una tendenza di fondo ma anche la strategia di un intero Paese: l’America resta la maggior fucina mondiale di nuovi modelli di business, di nuove avventure e intraprese e in definitiva di creazione di nuova ricchezza. E senza renderne liquidi e arcinoti i relativi titoli azionari e mettere tutto ciò in vetrina dei listini di Wall Street, il resto del mondo potrebbe anche far finta di non saperlo!

Stefano di Tommaso

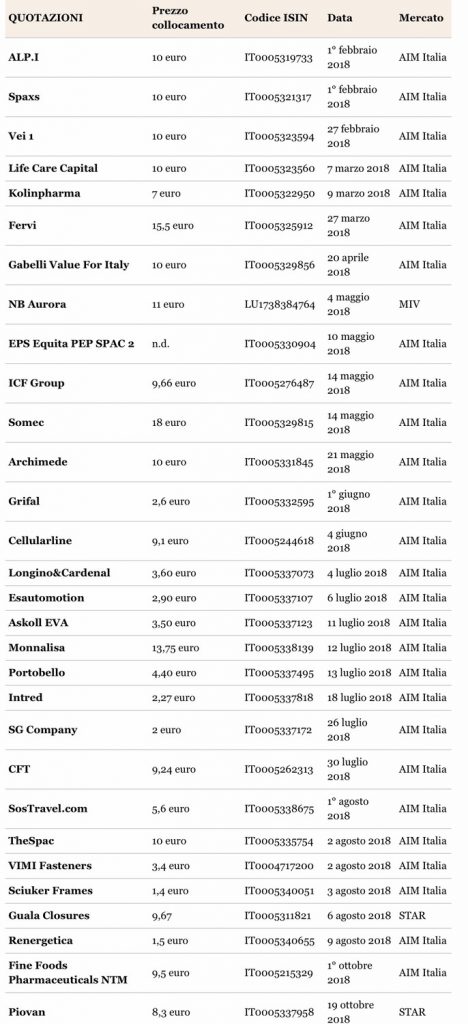

DUE SOLE MATRICOLE SUL LISTINO PRINCIPALE

DUE SOLE MATRICOLE SUL LISTINO PRINCIPALE Piovan invece si è quotata in Borsa la settimana scorsa (ne scriviamo più diffusamente più avanti). Si occupa di progettazione, installazione e manutenzione di impianti per linee di produzione per le materie plastiche e nasce a Padova nel 1934 come officina specializzata nella meccanica di precisione.

Piovan invece si è quotata in Borsa la settimana scorsa (ne scriviamo più diffusamente più avanti). Si occupa di progettazione, installazione e manutenzione di impianti per linee di produzione per le materie plastiche e nasce a Padova nel 1934 come officina specializzata nella meccanica di precisione.

Ad aver rallentano sulla decisione di quotarsi in Borsa nel 2018 sono state numerose aziende, anche di grandi dimensioni: da Sigaro Toscano, parte dell’ex monopolista di Stato del tabacco, controllata dalla famiglia Montezemolo, che ha rinviato la quotazione proprio la scorsa settimana.

Ad aver rallentano sulla decisione di quotarsi in Borsa nel 2018 sono state numerose aziende, anche di grandi dimensioni: da Sigaro Toscano, parte dell’ex monopolista di Stato del tabacco, controllata dalla famiglia Montezemolo, che ha rinviato la quotazione proprio la scorsa settimana. Per la stessa ragione (baraonda sui mercati) lo scorso 29 maggio aveva rinunciato alla quotazione la Public Utility della Regione Toscana Estra.

Per la stessa ragione (baraonda sui mercati) lo scorso 29 maggio aveva rinunciato alla quotazione la Public Utility della Regione Toscana Estra. Grande dietrofront anche quello del colosso della ristorazione e distribuzione delle specialità alimentari italiane Eataly, che ha posticipato al 2019 la decisione in merito all’Ipo.

Grande dietrofront anche quello del colosso della ristorazione e distribuzione delle specialità alimentari italiane Eataly, che ha posticipato al 2019 la decisione in merito all’Ipo. Per non parlare della controllata di Fiat Chrysler nelle tecnologie elettroniche: Magneti Marelli. Valutata 5-6 miliardi di Euro, sta prendendo in considerazione una alternativa alla Borsa con il fondo americano Kkr. In stand-by anche Alpitour (dove ha di recente investito Tamburi e Associati e Nexi (la risultante dell’unione tra Cartasì e ICBP).

Per non parlare della controllata di Fiat Chrysler nelle tecnologie elettroniche: Magneti Marelli. Valutata 5-6 miliardi di Euro, sta prendendo in considerazione una alternativa alla Borsa con il fondo americano Kkr. In stand-by anche Alpitour (dove ha di recente investito Tamburi e Associati e Nexi (la risultante dell’unione tra Cartasì e ICBP). Per le cliniche della famiglia Garofalo (GHC), l’IPO sull’Mta invece sembra che ci sarà a breve e il collocamento di azioni sarà tutto in aumento di capitale (riservato agli istituzionali), puntando a un flottante del 25% da momento che il programma prevede a crescita basata su acquisizioni. I vertici della società hanno infatti dichiarato: “nonostante la turbolenza dei mercati, considerando la valenza strategica del programma di acquisizioni e di crescita del Gruppo, GHC continua il suo percorso verso la quotazione e non ci sarà vendita di azioni da parte dei soci di controllo” ( la stessa famiglia Garofalo ).

Per le cliniche della famiglia Garofalo (GHC), l’IPO sull’Mta invece sembra che ci sarà a breve e il collocamento di azioni sarà tutto in aumento di capitale (riservato agli istituzionali), puntando a un flottante del 25% da momento che il programma prevede a crescita basata su acquisizioni. I vertici della società hanno infatti dichiarato: “nonostante la turbolenza dei mercati, considerando la valenza strategica del programma di acquisizioni e di crescita del Gruppo, GHC continua il suo percorso verso la quotazione e non ci sarà vendita di azioni da parte dei soci di controllo” ( la stessa famiglia Garofalo ). Il mercato oggi è divenuto estremamente selettivo nel recepire nuove azioni da quotare al listino talchè sono avvantaggiate le aziende dotate di chiaro vantaggio competitivo, elevata e credibile crescita e forte attività di export. Aggiungeremmo poi che vogliano accettare -in tale congiuntura- anche di vedere ridotta significativamente la valutazione attribuita loro dal mercato, come dimostra il caso Piovan.

Il mercato oggi è divenuto estremamente selettivo nel recepire nuove azioni da quotare al listino talchè sono avvantaggiate le aziende dotate di chiaro vantaggio competitivo, elevata e credibile crescita e forte attività di export. Aggiungeremmo poi che vogliano accettare -in tale congiuntura- anche di vedere ridotta significativamente la valutazione attribuita loro dal mercato, come dimostra il caso Piovan.

Anche a livello internazionale ci sono per il 2018 grandi aspettative per le cosiddette IPOs: da quella più grande di tutti i tempi che ci si aspetta per l’approdo ai listini azionari della Saudi Aramco (l’azienda petrolifera più grande del mondo, appartenente alla corona Saudita) per la quale si parla di collocare in borsa una piccola minoranza del capitale sociale per l’importo di almeno 200 miliardi di dollari, fino al ritorno atteso di alcuni grandi nomi che in passato erano già quotati, come la Dell Computers, azienda uscita da Wall Street nel 2014 per fare il proprio turnaround e arrivare infine a incorporare la società di software EMC nel 2016, acquisita per la mirabolante cifra di 67 miliardi di dollari che però oggi conta per più dell’80% del suo valore totale, dal momento che è attiva nell’interessante business del cloud computing e della virtualizzazione dei documenti.

Anche a livello internazionale ci sono per il 2018 grandi aspettative per le cosiddette IPOs: da quella più grande di tutti i tempi che ci si aspetta per l’approdo ai listini azionari della Saudi Aramco (l’azienda petrolifera più grande del mondo, appartenente alla corona Saudita) per la quale si parla di collocare in borsa una piccola minoranza del capitale sociale per l’importo di almeno 200 miliardi di dollari, fino al ritorno atteso di alcuni grandi nomi che in passato erano già quotati, come la Dell Computers, azienda uscita da Wall Street nel 2014 per fare il proprio turnaround e arrivare infine a incorporare la società di software EMC nel 2016, acquisita per la mirabolante cifra di 67 miliardi di dollari che però oggi conta per più dell’80% del suo valore totale, dal momento che è attiva nell’interessante business del cloud computing e della virtualizzazione dei documenti. In casi come questo l’occasione per Dell di sostituire i 52 miliardi di dollari di debito con capitale di rischio che non comporta una spesa per interessi e che accetta livelli elevatissimi di valutazioni aziendali è di quelle da non lasciarsi sfuggire. Bisogna vedere se lo stesso potrà dirsi per i sottoscrittori di offerte come questa, sempre per il motivo che sono oramai due anni che Wall Street tocca quotidianamente nuovi massimi e che dunque le attese di elevati guadagni futuri sono decisamente ridotte, a meno che i profitti aziendali non continuino a crescere a livelli poderosi, cosa che peraltro sino ad oggi è puntualmente avvenuta, spiazzando i numerosissimi “gufi” che speravano di farsi un nome da “Guru” di borsa anticipando terribili crolli dei listini che non sono mai arrivati.

In casi come questo l’occasione per Dell di sostituire i 52 miliardi di dollari di debito con capitale di rischio che non comporta una spesa per interessi e che accetta livelli elevatissimi di valutazioni aziendali è di quelle da non lasciarsi sfuggire. Bisogna vedere se lo stesso potrà dirsi per i sottoscrittori di offerte come questa, sempre per il motivo che sono oramai due anni che Wall Street tocca quotidianamente nuovi massimi e che dunque le attese di elevati guadagni futuri sono decisamente ridotte, a meno che i profitti aziendali non continuino a crescere a livelli poderosi, cosa che peraltro sino ad oggi è puntualmente avvenuta, spiazzando i numerosissimi “gufi” che speravano di farsi un nome da “Guru” di borsa anticipando terribili crolli dei listini che non sono mai arrivati. Molti altri grandi nomi dell’industria mondiale stanno però per aprire le ali della quotazione in borsa e la cosa è di per sé positiva per la crescita economica globale perché può aiutare gli investitori a diversificare il rischio e i listini a rinnovare il proprio “sangue”. È il caso ad esempio del colosso cinese Xiaomi, produttrice di telefoni cellulari e di una vasta gamma di altri oggetti elettrici ed elettronici di nuova generazione, valutata oltre 100 miliardi di dollari dalle quattro banche selezionate per la quotazione: Crédit Suisse, Deutsche Bank, Morgan Stanley e Goldmann Sachs. Ben oltre i 25 miliardi che avevano fatto scalpore qualche anno fa per la quotazione di Alibaba ma anche pari a un multiplo di oltre cinque volte il suo fatturato 2017, atteso intorno ai 20 miliardi di dollari !

Molti altri grandi nomi dell’industria mondiale stanno però per aprire le ali della quotazione in borsa e la cosa è di per sé positiva per la crescita economica globale perché può aiutare gli investitori a diversificare il rischio e i listini a rinnovare il proprio “sangue”. È il caso ad esempio del colosso cinese Xiaomi, produttrice di telefoni cellulari e di una vasta gamma di altri oggetti elettrici ed elettronici di nuova generazione, valutata oltre 100 miliardi di dollari dalle quattro banche selezionate per la quotazione: Crédit Suisse, Deutsche Bank, Morgan Stanley e Goldmann Sachs. Ben oltre i 25 miliardi che avevano fatto scalpore qualche anno fa per la quotazione di Alibaba ma anche pari a un multiplo di oltre cinque volte il suo fatturato 2017, atteso intorno ai 20 miliardi di dollari ! Forse le operazioni più ardite per l’approdo alle borse valori sono però quelle relative alle applicazioni sui telefoni cellulari, come Uber, Dropbox e Spotify, non tanto per gli importi (che sono meno significativi di quelli appena citati) ma per gli scabrosi precedenti nel settore, come ad esempio Snapshot i cui crolli subito dopo il giorno di quotazione hanno lasciato sul campo numerose vittime professionali. Il problema principale delle IPOs di questo genere è chiaramente quello della loro valutazione, tutta affidata a percezioni della possibile crescita esponenziale che lasciano negli investitori molti dubbi di validità.

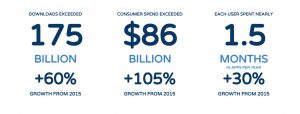

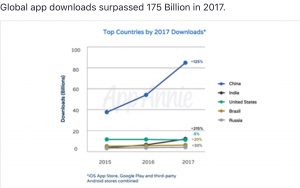

Forse le operazioni più ardite per l’approdo alle borse valori sono però quelle relative alle applicazioni sui telefoni cellulari, come Uber, Dropbox e Spotify, non tanto per gli importi (che sono meno significativi di quelli appena citati) ma per gli scabrosi precedenti nel settore, come ad esempio Snapshot i cui crolli subito dopo il giorno di quotazione hanno lasciato sul campo numerose vittime professionali. Il problema principale delle IPOs di questo genere è chiaramente quello della loro valutazione, tutta affidata a percezioni della possibile crescita esponenziale che lasciano negli investitori molti dubbi di validità. Ciò nonostante il mondo delle “App” corre alla velocità della luce, macina risultati, profitti e innovazioni, come mostrano le tabelle qui riportate.

Ciò nonostante il mondo delle “App” corre alla velocità della luce, macina risultati, profitti e innovazioni, come mostrano le tabelle qui riportate.