NEL MONDO PREVALGONO I TIMORI

La congiuntura internazionale non promette bene. Non sono soltanto i timori relativi all’inflazione e al conseguente rialzo dei tassi d’interesse a spaventare gli operatori. È soprattutto la prospettiva di recessione globale a generare aspettative riflessive e a frenare le borse. E il gioco delle aspettative spesso conta più di ogni altra cosa. Proviamo a osservare i fenomeni inizialmente a livello internazionale, per poi scendere in maggior dettaglio relativamente al nostro paese e alle conseguenze sui mercati finanziari.

A livello internazionale la prima cosa che possiamo notare è il rallentamento generalizzato dell’attività economica: una serie di fattori stanno infatti congiurando per una brusca frenata della crescita. La guerra in Ucraina, nonostante il forte impegno finanziario per molti paesi che la sostengono, è soltanto uno dei fattori che portano nella direzione della recessione: ce ne sono ancora molti altri! Così come la pandemia, pur avendo costretto mezzo mondo a stare a casa per mesi non è stata da sola capace di generare una grande recessione globale, oggi invece il quadro è più complesso per l’effetto congiunto di molti elementi negativi e tale possibilità si fa più concreta.

I MEGATRENDS CHE FRENANO

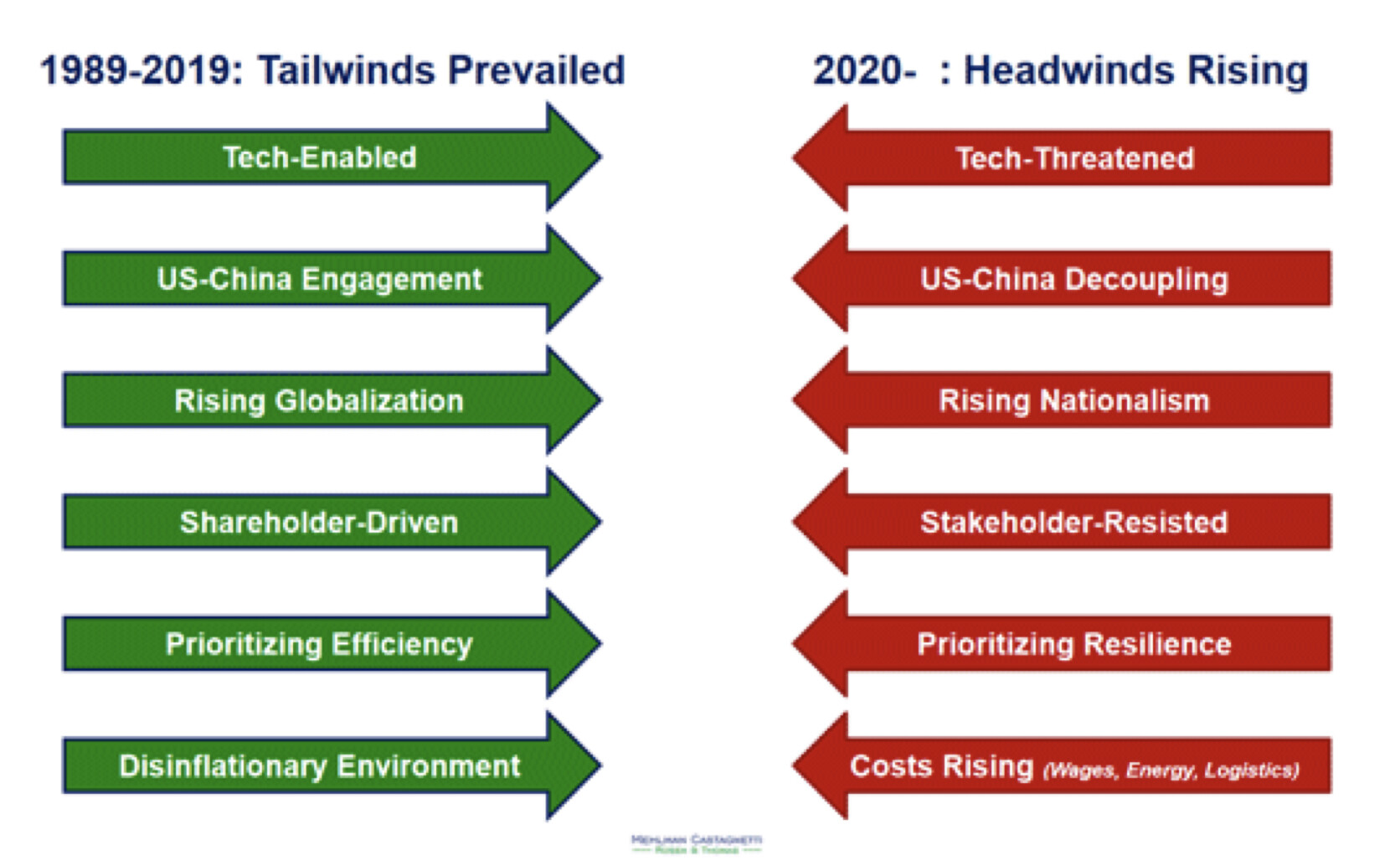

La società di consulenza di Washington Mehlman Castagnetti Rosen & Thomas per esprimere questo concetto ha elaborato il seguente grafico, dove si possono leggere i principali che oggi stanno rallentando la crescita economica:

Come si può leggere nell’immagine, uno dei fattori che più hanno inciso sui “venti a favore” della crescita fino a un paio d’anni fa e che oggi generano invece “venti frontali” che ostacolano la crescita è quello della geopolitica. Siamo passati dalla cooperazione alla competizione tra America e Cina. Dalla globalizzazione selvaggia al confronto tra crescenti nazionalismi, dalla ricerca dell’efficienza globale delle filiere produttive alla ri-nazionalizzazione delle fabbriche in ottica di “resilienza” strategica.

DALL’INCREMENTO DEI COSTI INDUSTRIALI…

Dalla prevalenza di meccanismi deflattivi quali l’investimento in nuove tecnologie e la diversificazione delle fonti energetiche, siamo arrivati oggi alla restrizione della capacità produttiva delle filiere di approvvigionamento di minerali, materie prime e derrate alimentari, proprio mentre la ripresa post-pandemica ne incrementava la domanda.

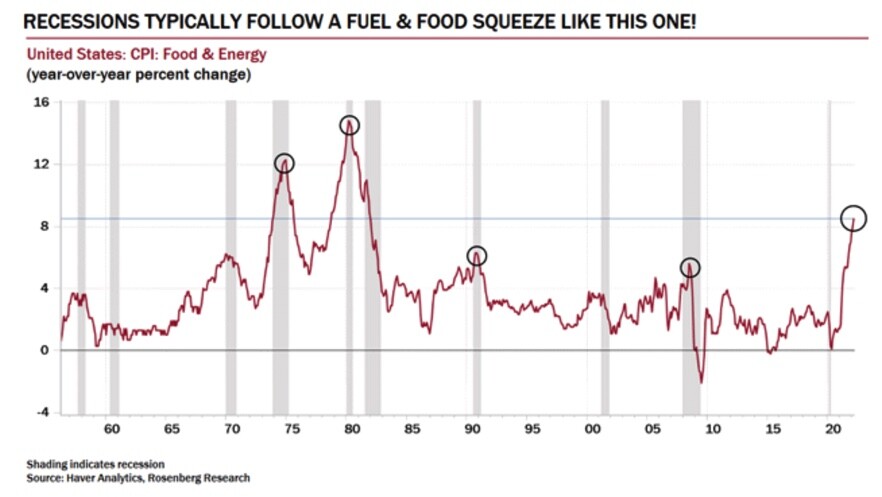

Ovviamente tutto ciò ha provocato un deciso incremento dei costi dei fattori produttivi, a partire da quelli dell’energia e dei trasporti, ostacolando il commercio internazionale. Quelle sopra citate sono inoltre delle tendenze generali di lungo termine che sono state innescate nel corso di diversi anni e che di conseguenza potranno andare avanti ancora molto a lungo. La cosa che più impressiona però è il fatto che nel complesso il mondo è passato da uno scenario di crescita economica e bassa inflazione (o addirittura di de-flazione) ad uno completamente inverso: di stagnazione e inflazione al tempo stesso!

…AL RIALZO DEI TASSI D’INTERESSE

Contestualmente al radicale cambio di scenario si inseriscono poi gli interventi (o sarebbe meglio dire: le tirate di freni) delle banche centrali. Correttamente ma tardivamente preoccupate per l’inflazione galoppante, esse rischiano, nella loro miopia, di fare ora altri danni, generando un rialzo dei tassi e riducendo la liquidità disponibile con la cancellazione delle facilitazioni monetarie. E questo avviene proprio quando i debiti pubblici dei paesi occidentali sono arrivati ad eccessi pericolosi e quando sarebbero potuti finalmente decollare importanti investimenti infrastrutturali (di cui ora si è smesso di parlare).

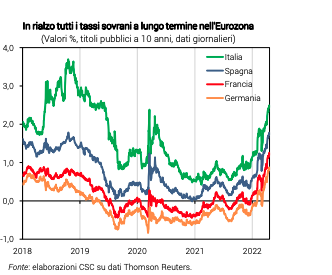

Si tratta di politiche monetarie che comportano indubbie tensioni sulla tenuta dei giganteschi debiti accumulati negli anni “facili” della crescita economica (non a caso in Italia lo spread con la Germania sale), e che riducono le risorse disponibili anche per il settore privato, limitando di fatto l’incentivo a proseguire gli investimenti tecnologici e produttivi. Il maggior rialzo dei tassi è stato operato inoltre negli Stati Uniti d’ America, generando grande forza del Dollaro americano e un conseguente enorme danno per i paesi emergenti e le fasce più povere della popolazione mondiale, che pagano in Dollari tanto gli interessi sul debito con il resto del mondo quanto gli approvvigionamenti alimentari.

GLI EFFETTI NEGATIVI DELLE SANZIONI SULL’U.E.

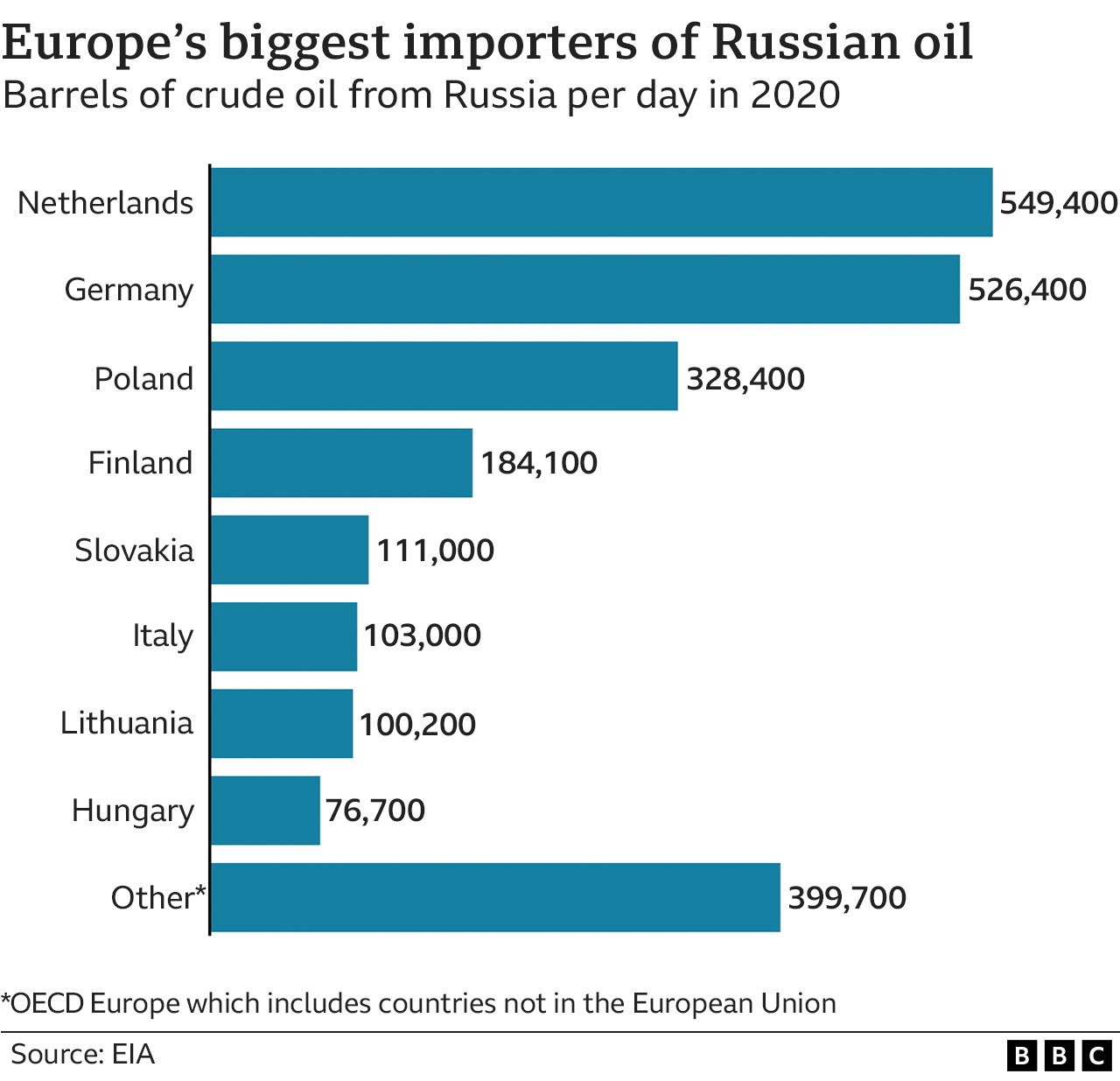

A livello europeo poi c’è un problema in più: la spesa di diverse decine di miliardi di euro per il sostegno della resistenza ucraina e per l’accoglienza dei relativi profughi e, soprattutto, le sanzioni economiche imposte alla Russia, stanno comportando una brusca frenata per le esportazioni di moltissime imprese europee, nonché un calo dei flussi turistici. La guerra ha inoltre generato un problema che per sua natura è globale ma è molto più tangibile in Europa che altrove: esso riguarda il prezzo e la disponibilità di energia, balzato alle stelle il primo, scesa ai minimi storici la seconda. Anche grazie alle sanzioni alla Federazione Russa e ai suoi alleati, il rischio è concreto che l’Europa possa vedere fortemente compromessa la propria capacità di approvvigionamento di gas e petrolio.

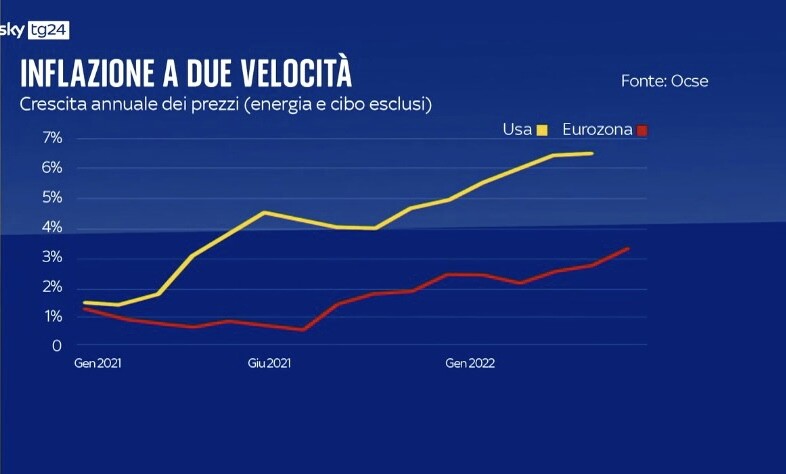

In Italia ad esempio il Centro Studi Confindustria (CSC) fa notare che il prezzo medio del gas naturale è salito di quasi 7 volte (+698%) in due anni (cioè da prima dello scoppio della pandemia). Il costo del petrolio in confronto è salito ben poco: ”soltanto” del 56%. Ora non si può ragionevolmente ritenere che questi aumenti potranno provocare per l’anno in corso un’inflazione limitata a quella oggi riportata dalle statistiche ufficiali (intorno al 7%).

E CHI CI RIMETTE DI PIÙ E’ L’EUROPA

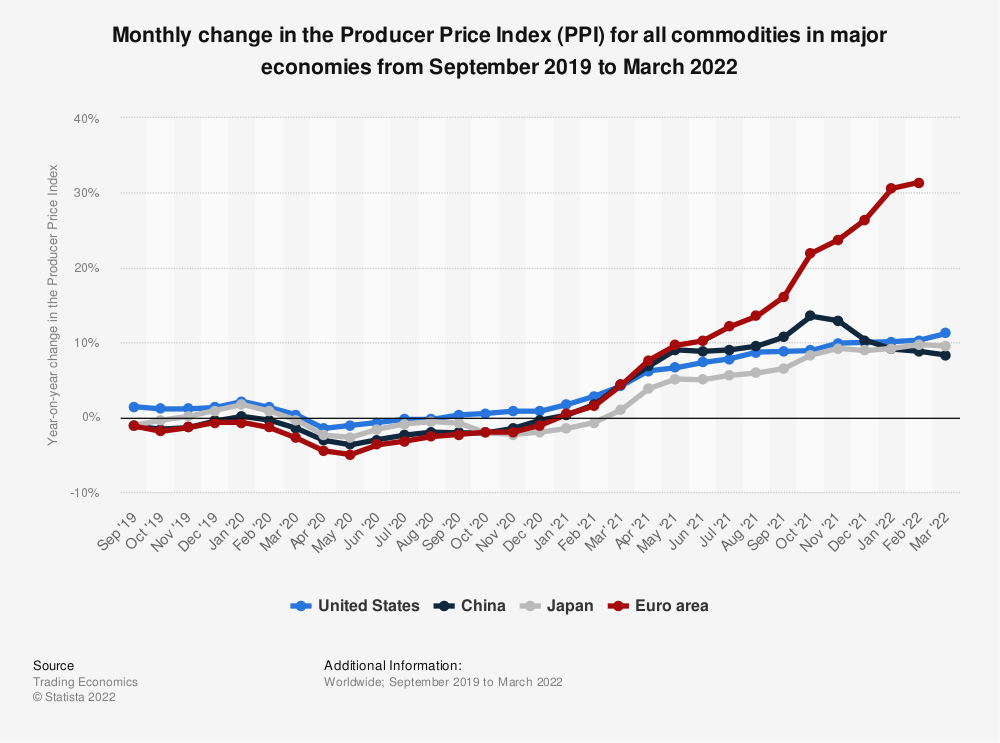

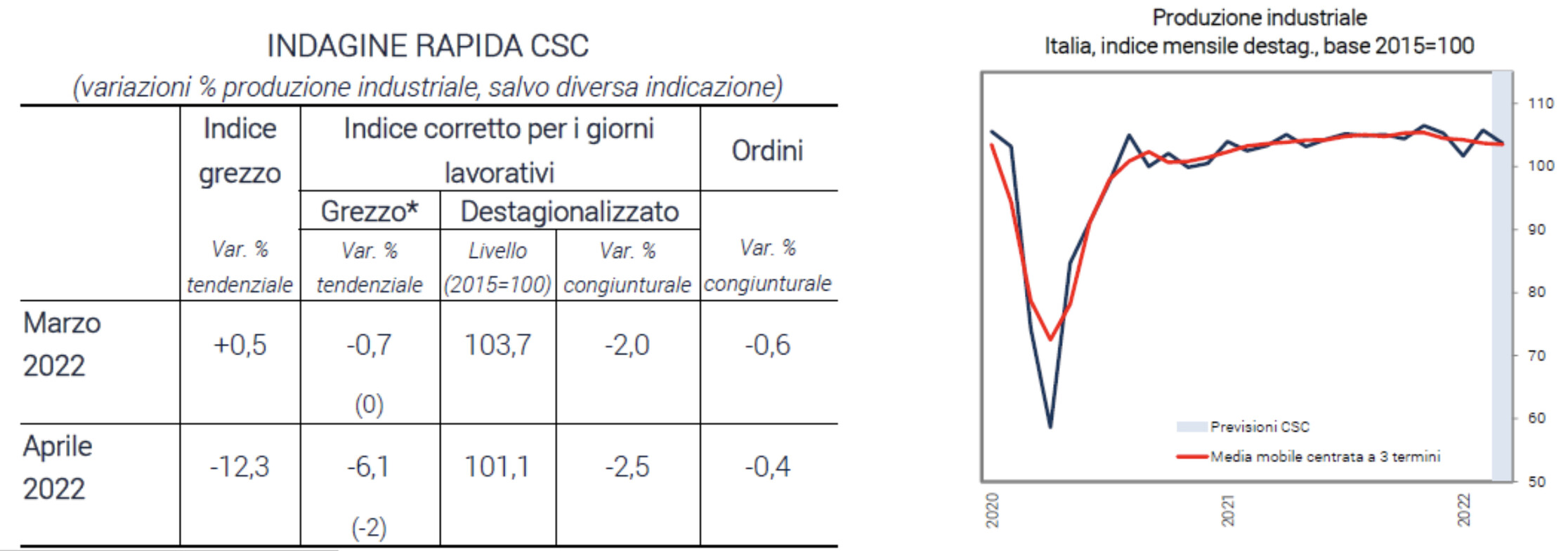

Non a caso le principali economie europee nella prima parte del 2022 ristagnano, mentre Italia e Germania addirittura arretrano. Ha fatto scalpore nelle ultime ore la notizia che nello scorso mese di Marzo la produzione industriale in Germania (la principale economia europea e il principale paese esportatore nel resto del mondo) è discesa di quasi il 4% (del 4,6% se si escludono energia e edilizia). Sempre in Germania a Marzo si è registrato un incremento dei prezzi alla produzione di quasi il 31% rispetto allo stesso mese dell’anno precedente, con una prima rilevazione dell’inflazione dei prezzi sui beni di consumo giunta in Aprile quasi ai livelli americani: 7,4%!

Nel dettaglio, la produzione tedesca di beni strumentali è calata del 6,6%, quella dei beni intermedi del 3,8% e quella dei prodotti energetici dell’11,4% e addirittura la produzione delle auto è scesa del 14%. In Italia la produzione industriale sembra essere scesa a Marzo “solo” del 2,5%, ma molte altre delle dinamiche appena evidenziate per la Germania assomigliano parecchio a quelle nostrane, solo con qualche limitazione a causa della minor dipendenza dell’economia italiana dalla produzione automobilistica.

E IL RE-SHORING COSTA CARO!

Abbiamo già osservato come, dopo la fase delle delocalizzazioni produttive in Asia, il nuovo scenario geopolitico sta spingendo gran parte delle imprese che se lo possono permettere a investire sul “re-reshoring” delle produzioni industriali, spostandole a località e mercati con minore rischio geopolitico. Ma il “tornare indietro” per molte imprese europee sarà un processo costoso, difficile, doloroso e lento, con complicazioni che si aggiungeranno a quelle appena evidenziate!

Molti commentatori fanno poi notare che mentre oggi i principali fattori che rallentano l’economia sono le strozzature e i rialzi dei costi all’offerta di beni e servizi, a breve potrà intervenire a frenare ulteriormente l’economia un fattore che sino ad oggi era parso relativamente stabile: la domanda dei medesimi. L’inflazione dei prezzi ha infatti depauperato buona parte dei consumatori, privandoli sostanzialmente di una quota del loro reddito disponibile. E questo vale per buona parte della popolazione europea, sottoposta a contratti di lavoro più rigidi di quelli dei paesi anglosassoni e dunque meno capaci di reagire con un rialzo repentino delle retribuzioni.

Ci sono paesi però come la Francia dove il 27% della produzione energetica arriva a costi bassissimi dalla fonte nucleare. Altri come molti paesi nordici che sono esportatori netti di petrolio e gas. Mentre in Italia e in Germania l’emergenza energetica ha spinto i governi a riattivare le centrali elettriche alimentate a carbone, ma con il rischio di un pesante incremento delle emissioni nocive!

LA FIDUCIA SCENDE IN ITALIA

Tutto ciò non può non influire (negativamente) sul clima di fiducia che si respira nell’industria e che risulta essenziale per sostenere gli investimenti strumentali, a loro volta essenziali per sostenere l’occupazione. A casa nostra siamo inoltre più penalizzati di qualunque altro paese europeo dalla maggior tassazione rispetto a tutto il resto del mondo. Nel corso del 2021 l’Italia ha infatti battuto il record mondiale (nonché storico) di tassazione media dei redditi, arrivando al 43,5% del Prodotti Interno Lordo.

Non a caso l’indice delle attese sull’economia italiana ha registrato un crollo dal +0,6% a inizio anno fino a – 34,8% di aprile, valore comparabile a quello di dicembre 2020 (dopo la seconda ondata pandemica). Il peggioramento dell’indice di incertezza della politica economica che per l’Italia è salito a 139,1 punti a marzo per poi attestarsi su un valore poco inferiore in aprile (129,2 punti, +28,5% rispetto al 4° trimestre del 2021), accresce i rischi di un ulteriore indebolimento.

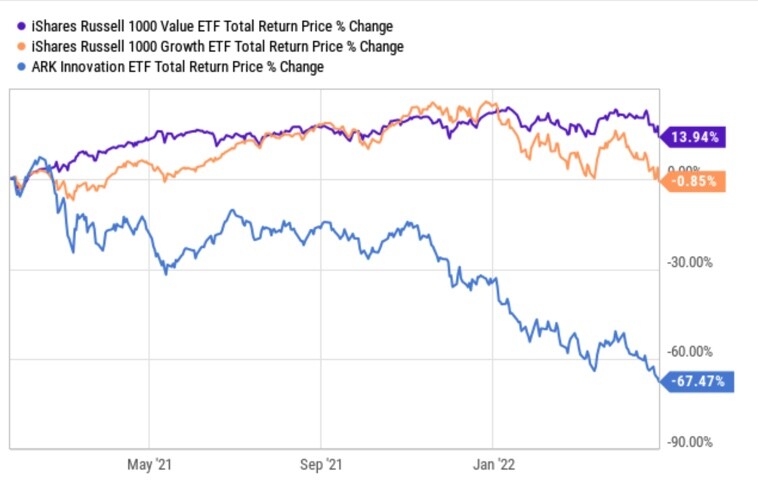

I MERCATI FINANZIARI NE RIMANGONO DANNEGGIATI…

Ecco spiegati i contorsionismi delle Borse valori di tutto il mondo. Almeno sino a quando non arriverà qualche segnale positivo. Nonostante si potesse iniziare a sperare che il programma di rialzi dei tassi d’interesse fosse già stato assorbito dai mercati finanziari e che di conseguenza ogni futura flessione del picco inflazionistico attuale potesse tradursi in un rialzo delle Borse, assistiamo invece a un progressivo deterioramento del contesto economico globale, al perdurare di elementi inflattivi che non potranno essere disinnescati tanto presto, allo scemare delle speranze di fine della guerra con la Russia e alla conseguente caduta dell’ottimismo da parte degli operatori economici.

I mercati finanziari vorrebbero riuscire a vedere per primi la luce in fondo al tunnel, ma non la scorgono nemmeno con il più potente dei telescopi. È questo che dunque spinge gli investitori di tutto il mondo a cercare di liquidare buona parte dei propri asset per accumulare ciò che oramai sembra l’elemento che presto potrebbe scarseggiare: la liquidità.

Se le banche centrali non cambieranno presto la loro impostazione infatti l’unico modo di poter un giorno tornare a beneficiare della risalita delle quotazioni è quello di vendere oggi ogni genere di asset finanziario per tornare a disporre di quella liquidità che potrebbe consentire domani di comperare a prezzi più bassi.

…E GLI INVESTIMENTI IN INNOVAZIONE TECNOLOGICA RINVIATI

Un meccanismo perverso che non può che rallentare gli investimenti di cui avremmo più bisogno: quelli in innovazione e tecnologia, penalizzando al tempo stesso tutte le attività economiche che non risultino strettamente legate all’energia, alla produzione alimentare e alle tecnologie per gli armamenti. E che rischia di provocare una recessione globale peggiore di quella post-pandemica!

Stefano di Tommaso