CHE FINE HA FATTO LA CURVA DI PHILLIPS?

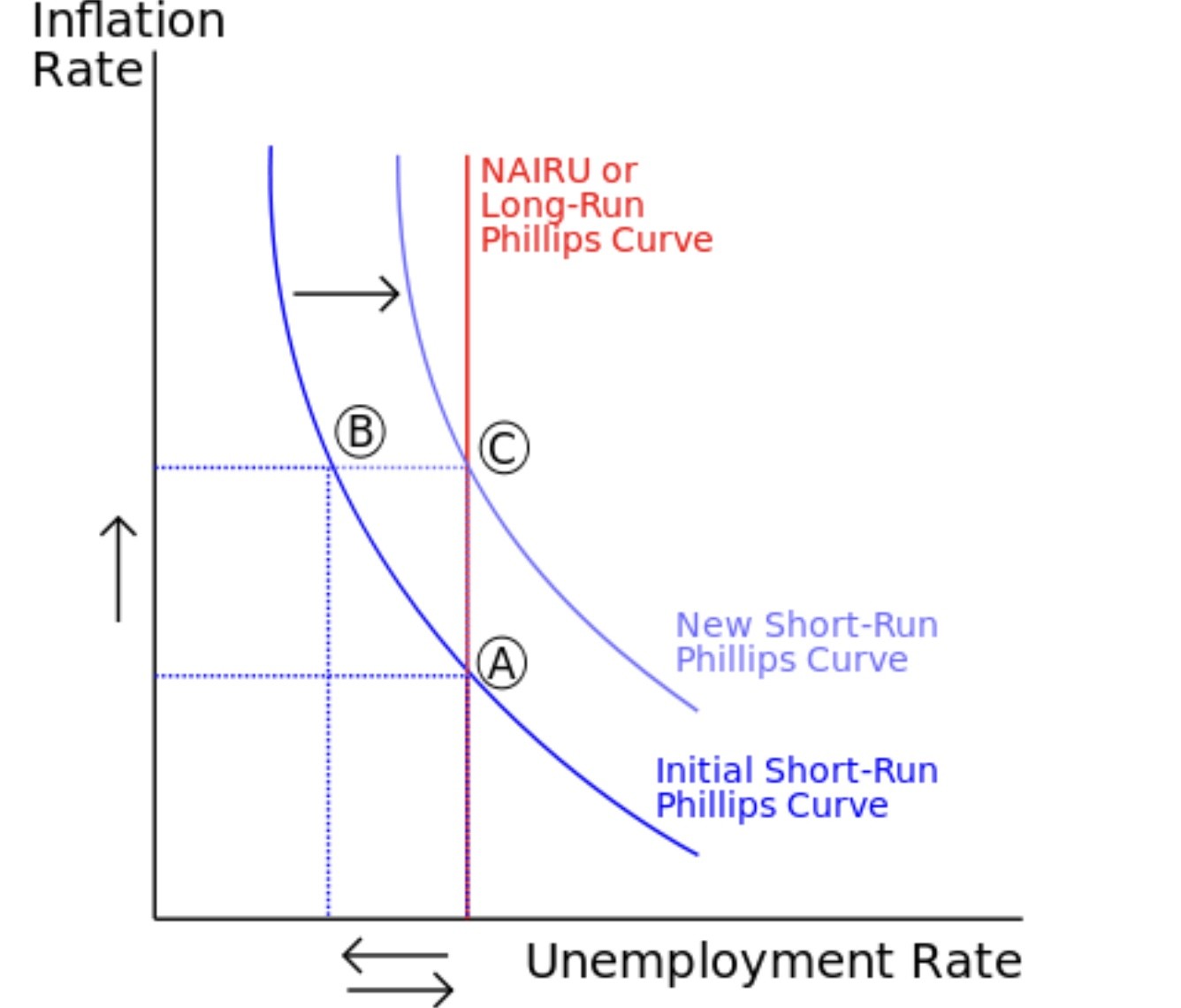

Per la teoria economica la curva di Phillips, dalla sua formulazione iniziale (1958) in avanti, non era mai stata messa in discussione sino a qualche mese fa. Teorie come quella sulle aspettative razionali (NAIRU) (non-accelerating inflation rate of unemployment) sono nate per cercare di spiegare la stagflazione. Oggi sembra accadere l’opposto della stagflazione: l’economia cresce ma con bassa inflazione.

Ma la teoria del livello naturale di disoccupazione, che distingue tra curve di Phillips di breve o di lungo periodo, nasceva dalla considerazione che con una disoccupazione effettiva al di sotto di esso, l’inflazione accelera, con una disoccupazione al di sopra di esso decelera. Tutto sta nel comprendere se esiste un tasso naturale di disoccupazione (o NAIRU), cosa oggi messa in discussione dai fatti. Sembrava a tutti una grande ovvietà il fatto che esista un meccanismo di azione e reazione degli eventi economici che crea una relazione inversa tra il tasso di disoccupazione e l’inflazione dei prezzi: vediamo il perché. IL CONCETTO SOTTOSTANTE Se la disoccupazione scende vuol dire che la domanda di lavoro (quella delle imprese che assumono personale) sale più dell’offerta di lavoro (quella di chi cerca un impiego). Ma se la domanda di un bene o un servizio supera l’offerta allora si creano le condizioni perché possa salire il prezzo di quel bene o quel servizio. In caso di crescita della domanda di lavoro da parte delle imprese si può dunque ritenere che la relativa retribuzione possa incrementarsi, con l’ovvio limite che quest’ultima dipende ovviamente anche da altri fattori (la disoccupazione pre-esistente, la precarietà del lavoro stesso e gli oneri sociali che si sommano al costo del lavoro). In un mondo normale la tendenza ad un incremento dei salari porterebbe ad una crescita dei consumi e, in ultima analisi, ad una risalita dei prezzi della maggior parte dei beni e servizi, come diretta conseguenza dell’incremento dei consumi. Ma quello in cui stiamo vivendo oggi evidentemente non funziona più così: con la ripresa economica che un po’ in tutto il pianeta si è manifestata negli ultimi anni la disoccupazione è scesa, i consumi sono tornati a crescere, ma lo stesso non è accaduto ai prezzi della maggior parte di beni e servizi ricompresi nel “paniere” statistico con il quale si misurava l’inflazione. LE RAGIONI DELLA MANCATA FIAMMATA INFLAZIONISTICA Le ragioni di tale vistoso fenomeno di “decoupling” tra occupazione e inflazione sono incerte e altresì probabilmente numerose ed eterogenee: – dall’incremento del commercio elettronico che permette a chiunque, con un semplice “clic” sul telefonino, di acquistare beni e servizi provenienti dall’altra parte del mondo (e in particolare dai cosiddetti “Paesi Emergenti”, dove la manodopera costa molto meno e dove la sovracapacità produttiva è ampia),

– alla disponibilità di posti di lavoro temporanei e/o precari, che costringe il lavoratore ad accantonare parte di quanto guadagna per i momenti in cui sarà disoccupato, rimandando la spesa per consumi a tempi migliori,

– per passare poi alla riduzione della copertura sanitaria e previdenziale da parte dello Stato, che orienta il denaro guadagnato dal lavoratore verso capitoli di spesa (sanità e assicurazioni private) che in precedenza erano coperti dalla mano pubblica,

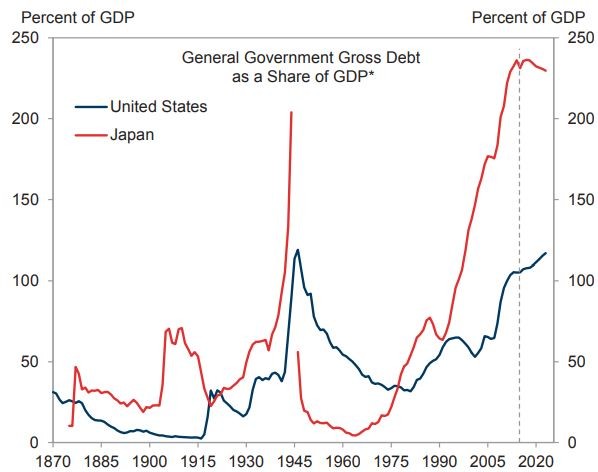

– fino a tenere conto del crescente grado di automazione della produzione e dei servizi, che ne ha spesso calmierato il costo. Un minimo l’inflazione si è vista a causa della forte impennata dei prezzi delle materie prime, per la massiparte espressi in Dollari che di recente si sono rivalutati, e segnatamente quello del Petrolio, quasi raddoppiato in due anni, ma in un’economia globale sempre più digitalizzata questo fattore conta progressivamente di meno, tant’è che l’inflazione non è cresciuta proporzionalmente. Ma soprattutto l’inflazione non ha affatto risentito della maggior occupazione e della (relativa) ripresa dei consumi. IL CASO DEL GIAPPONE Un po’ in tutto il mondo è dunque oramai acclarato che la disoccupazione scende ma l’inflazione non riparte, in particolar modo negli Stati Uniti d’America ma con punte quasi parossistiche come in Giappone dove la banca centrale ha immesso una montagna di liquidità acquisendo quasi il 90% dei titoli del debito pubblico nazionale, giunto a livelli record:

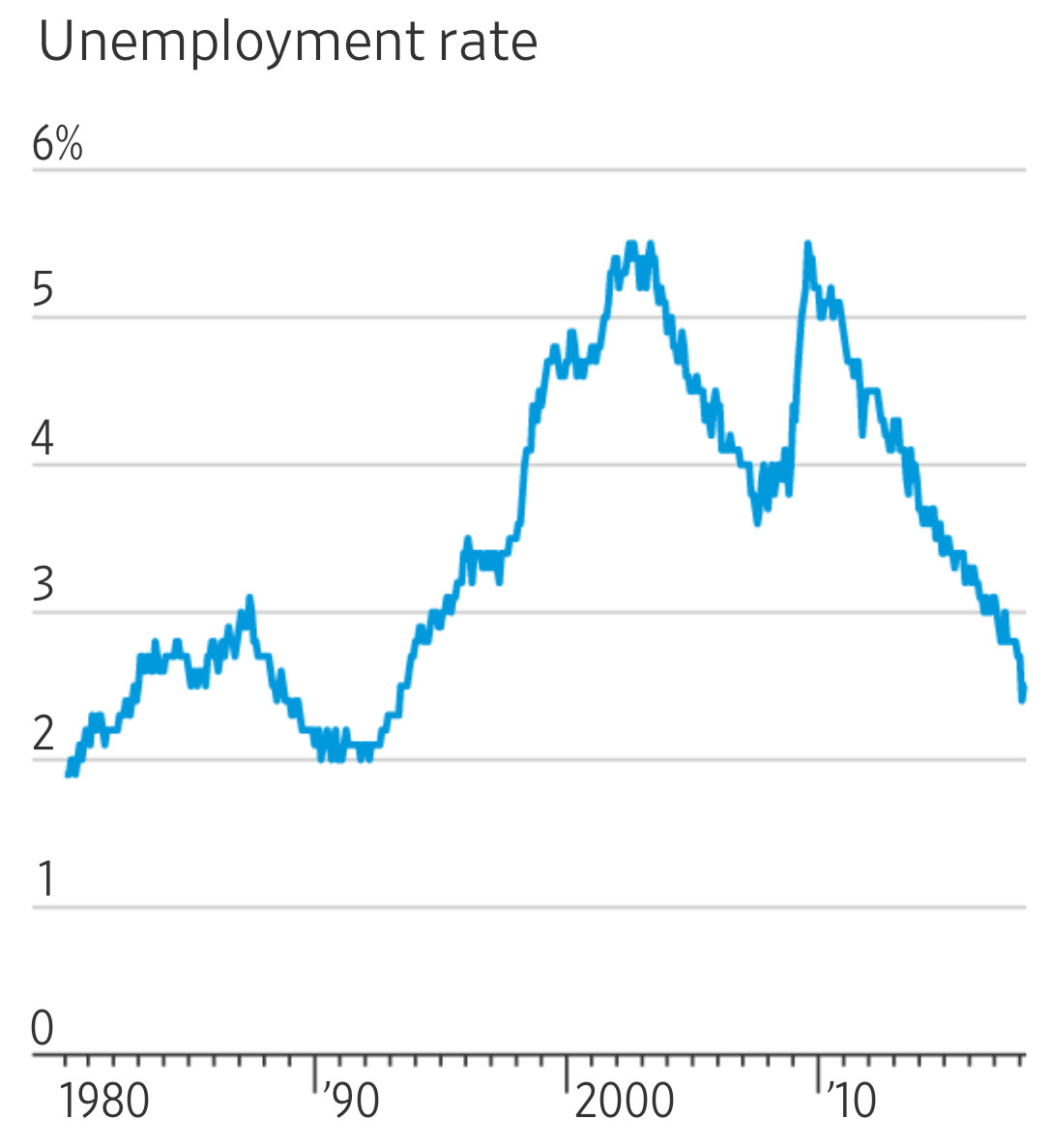

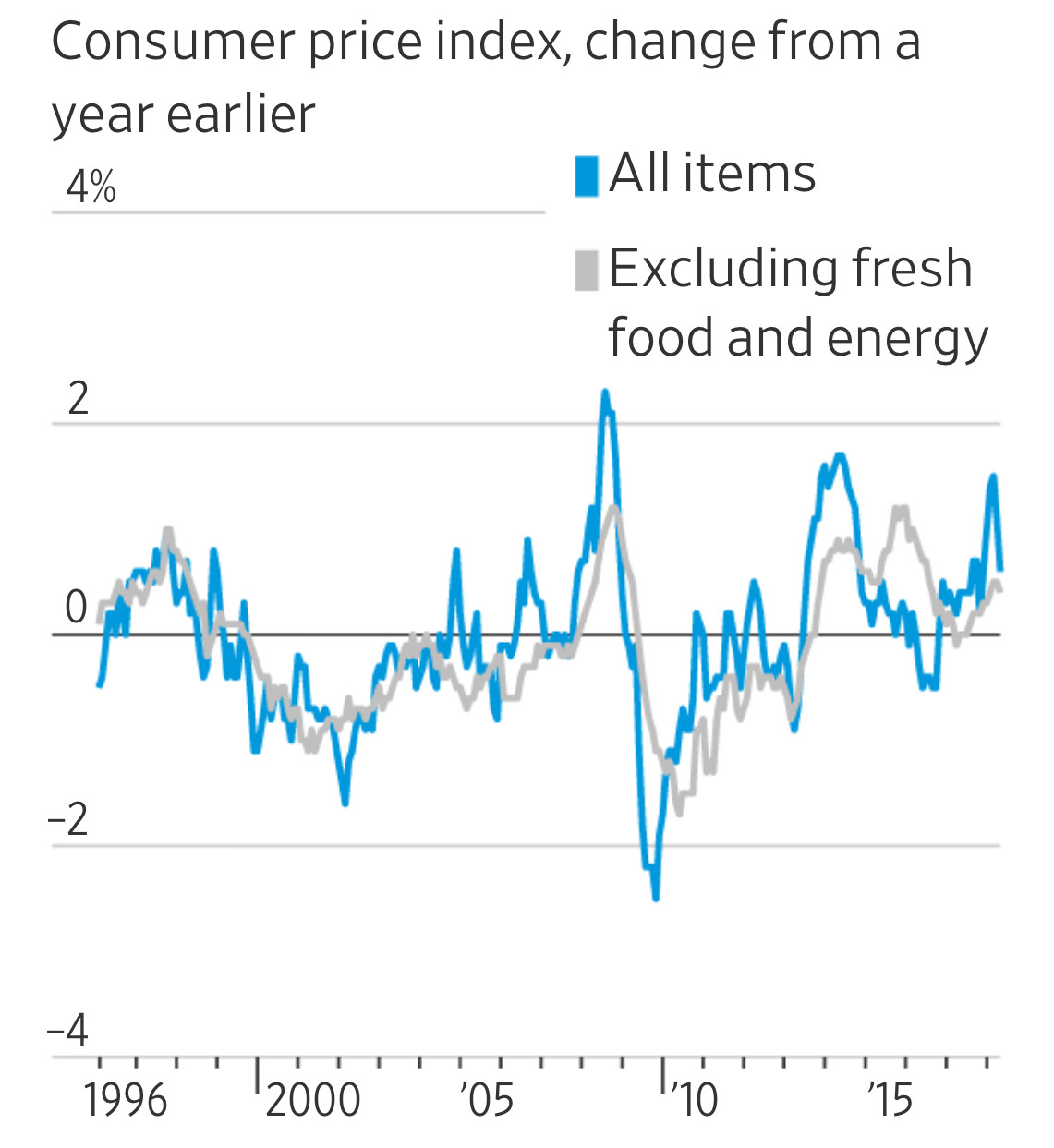

In altri tempi e in altri luoghi ciò avrebbe scatenato l’inflazione ma in Giappone invece l’economia è cresciuta l’anno scorso di quasi il 2% e, misurata con parametri diversi dall’inflazione e tenuto conto della specificità di quel Paese, essa tende non solo a crescere ma addirittura a surriscaldarsi. Ciononostante l’inflazione non si manifesta quasi. Si vedano i due grafici qui riportati (dove si vede un tasso di disoccupazione tornato ai livelli di vent’anni addietro):

E questo accade in un Paese dove la percentuale di occupati sul totale della popolazione è tra i più alti del mondo: in Giappone lavorano quasi 67 milioni di persone su un oltre 127 milioni: quasi il 53% mentre in italia siamo a poco più di 23 milioni di occupati su una popolazione di poco più di 59 milioni, pari al 39%. IL GIAPPONE E’UN POSSIBILE PRECURSORE Il caso giapponese potrebbe aver solo anticipato la tendenza che magari si svilupperà anche negli altri paesi OCSE, con il rischio tuttavia che la mancata crescita dell’inflazione alimenti la bolla speculativa dei valori mobiliari e immobiliari (con tutti i rischi che ne conseguono) , stante anche la progressione della concentrazione della ricchezza in poche forti mani.

Probabilmente l’attuale inconsistenza dell Curva di Phillips corrisponde ad un progressivo impoverimento dei ceti più bassi della popolazione dei paesi più sviluppati, ma questo fatto, come dimostra il colossale lavoro di ricerca di Thomas Piketty è ancora difficile da dimostrare.

Stefano di Tommaso