IL TRIONFO DELLE CRIPTOVALUTE

Farsi un’idea del perché il BitCoin è quasi arrivato a valere 6000 dollari americani non è una cosa semplice. Tantomeno se teniamo conto del fatto che solo all’inizio del 2017 il suo valore superava appena 1000 dollari. In un mio precedente articolo dello scorso Maggio ( http://giornaledellafinanza.it/2017/05/15/la-carica-esplosiva-del-bitcoin/ ) accennavo alla difficoltà di sottoporlo a regolamentazione come pure alla probabilità che la sua quotazione sarebbe salita ancora, proprio perché la quantità in circolazione di Bitcoin è sottoposta a rigide regole e la domanda non manca.

Eppure non solo il Bitcoin è volato quotazioni che ridicolizzano ogni più recente apprezzamento delle borse valori, ma la più famosa delle criptovalute è oggi così richiesta che -visto che la sua domanda ne supera ampiamente l’offerta- stanno comparendo sul mercato così tante altre criptovalute da porsi almeno una domanda (sopra tutte le altre) a proposito di questa singolarità del mercato finanziario.

C’È DAVVERO COSÌ TANTO BISOGNO DELLE CRIPTOVALUTE?

Evidentemente la risposta è affermativa, altrimenti avremmo assistito viceversa ad un numero infinito di tentativi senza successo e le quotazioni di quelle più famose non sarebbero arrivate oggi alle stelle. Oltre al Bitcoin infatti vediamo l’Ethereum, il Ripple, il Litecoin e qualcosa come altre 1700 criptovalute comunemente censite.

Ecco di seguito un elenco delle prime 100 in ordine di capitalizzazione complessiva.

UNA VERA E PROPRIA “ASSET CLASS”

Il fatto però che in totale la somma dei valori di queste criptovalute in circolazione arriva a oltre 170 miliardi di dollari significa che qualcosa è cambiato.

Non si tratta più di un interessante esperimento, bensì di una nuova vera e propria “Asset Class” per gli investitori.

Ecco qui sopra un paragone (nemmeno troppo aggiornato, visto che nell’immagine qui riportata la capitalizzazione delle criptovalute arrivava “solo” a 163 miliardi). In teoria quindi questa “asset class” ha già scalato altre posizioni tra I titoli più capitalizzati a Wall Street.

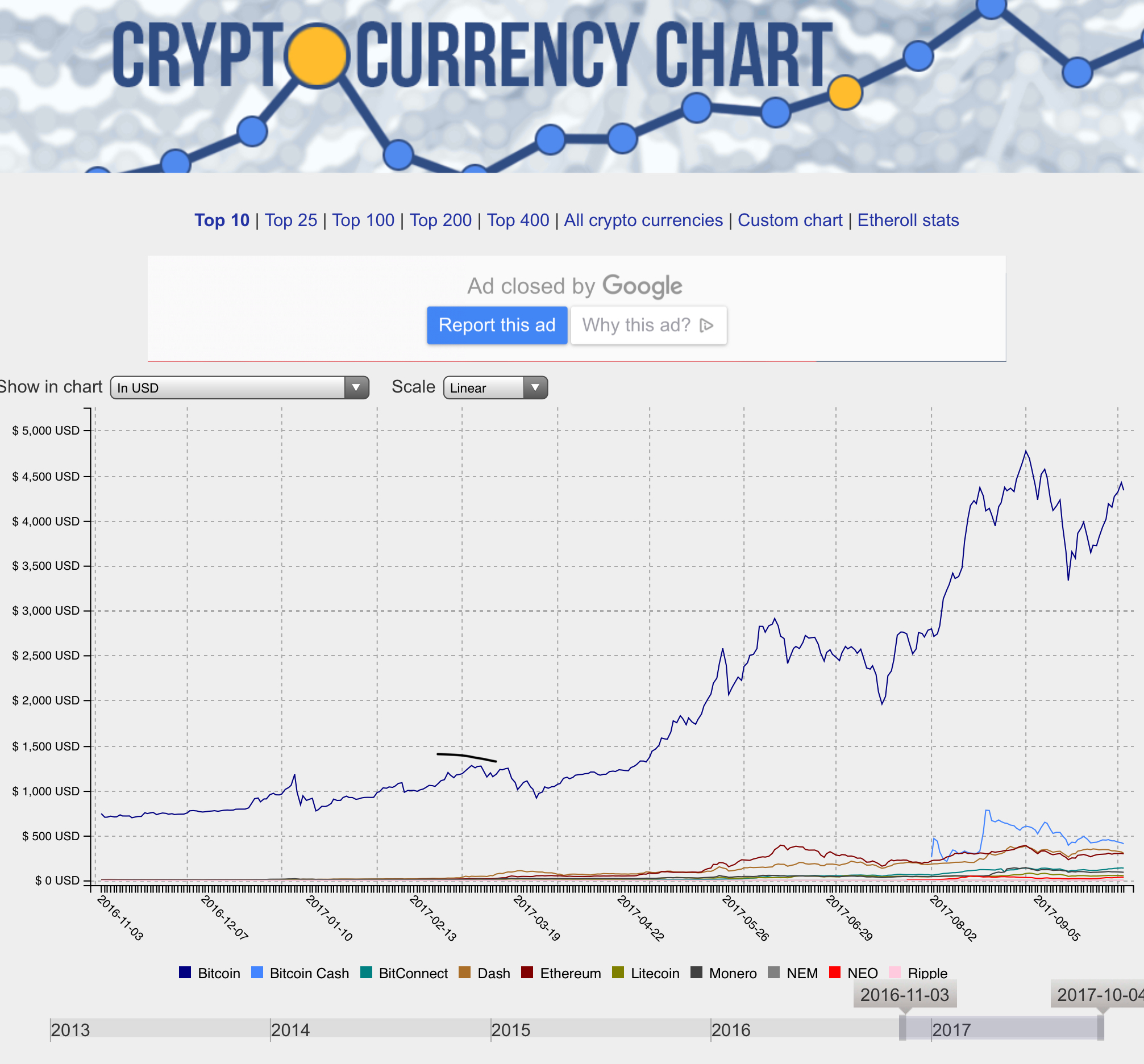

Il fenomeno della diffusione esponenziale delle monete digitali è oramai sulla bocca di tutti, ma il vero boom è arrivato solo a partire dall’inizio del 2017, dal momento che prima di quella data i valori in gioco erano quasi ridicoli. Ecco ad esempio un grafico dell’andamento delle quotazioni delle prime 10 divise digitali: se escludiamo il Dash e l’Ethereum si vede subito che per tutte le altre le quotazioni non sono salite altrettanto velocemente (e solo a partire da inizio anno).

COS’È CAMBIATO?

Dunque cosa è cambiato nel contesto generale dei mercati finanziari perché si è accesa questa nuova stella? Per rispondere a questa domanda non è evidentemente sufficiente parlare del trionfo di internet, dell’esplosione del commercio online, né dell’incremento delle quotazioni di quasi tutti I listini azionari del mondo, perché l’ampiezza del fenomeno non è paragonabile a nessuno di questi fatti, sebbene indubbiamente ciascuno di essi (e molti altri) abbiano contribuito al successo delle criptovalute.

Qualcos’altro perciò ha dato fuoco alle polveri. Probabilmente tra I fattori di contorno è stata presa in considerazione la riservatezza del loro possesso. È virtualmente impossibile infatti darne la caccia ai possessori e l’accesso al denaro criptato può avvenire -senza costi- da qualsiasi internet bar del pianeta. L’incremento dell’interscambio internazionale e la possibilità di non essere tracciati nella titolarità dei movimenti finanziari ne ha fatto una cuccagna per gli agenti segreti, I trafficanti di materiale illecito, gli evasori fiscali e tutti coloro che subiscono restrizioni alla circolazione dei propri capitali.

LA RISERVATEZZA

Ecco però, forse è proprio quest’ultima caratteristica (non essere soggette ai controlli sulla circolazione dei capitali) quella che ha fatto la differenza. L’economia cinese, si sa, da tempo cerca di tenere sotto controllo il deflusso di capitali, anche perché la svalutazione programmata del Renminbi è oggetto di grande attenzione da parte del Governo centrale. La Cina sarebbe infatti diventata la prima economia al mondo (Inntermini di P.I.L.) già nel 2012 se non fosse stato per il fatto che la classifica si fa in dollari e che da allora ad oggi il Renminbi è stato pesantemente ridimensionato. Sembrerebbe infatti che buona parte dell’ascesa dei valori in gioco nelle criptovalute abbia origini nel sud-est asiatico.

Certamente le criptovalute per definizione non hanno territorio, né subiscono limitazioni nei loro movimenti dentro e fuori delle maggiori economie del mondo. Sicuramente la recente maggior diffusione ha contribuito a dare fiducia a questo strumento ribaltando la precedente ritrosia ad affidarsi a circuiti poco trasparenti. Gli esperti però garantiscono che la trasparenza non manca al sistema che presiede alla loro registrazione: la “blockchain”. Anzi! È molto più sicuro di qualunque altro proprio perché nessuno lo controlla.

MEGLIO DELL’ORO

Molti hanno paragonato le criptovalute ad altri beni rifugio, primo fra tutti il principale tra di essi: l’oro. Il paragone non è fuori luogo. Ma c’è un’importante differenza: la quantità in commercio dell’oro è controllata dalle banche centrali, che ne posseggono una forte quota del totale di loro forzieri. Dunque il prezzo dell’oro è controllabile. Quello delle criptovalute invece dipende solo dalla domanda e dall’offerta. E probabilmente l’ascesa dei prezzi è funzione del combinato disposto di domanda a fini protettivi, riservatezza, assenza di fiscalità sui guadagni in conto capitale, offerta limitata e non manovrata che l’ondata di capitali in fuga dalle borse (giudicate troppo care) a caccia di strumenti di investimento alternativi. I valori sono esplosi anche perché l’offerta di criptovalute è direttamente dipendente dalla circolazione della stessa, attraverso un complicato meccanismo chiamato “estrazione mineraria” (mining), anch’esso basato su regole chiare e sull’impossibilità oggettiva di infrangerle.

Con quelle regole la protezione dalla diluizione del valore intrappolato nelle criptovalute è praticamente assoluta. E allora ecco che ci avviciniamo a farci un’idea delle ragioni dell’ascesa: niente costi di trasporto, niente rischi di detenzione, niente tasse e niente controlli. Le criptovalute nascono con la caratteristica di adattarsi perfettamente al contesto generale del commercio elettronico senza frontiere. Soprattutto quando riguarda oggetti smaterializzati (come I titoli azionari) o servizi di ogni genere, digitalmente forniti.

UNICI NEMICI: GOVERNI E DEFLAZIONE

Resta però il rischio (Non banale a questi livelli) che l’aereo che si è alzato in volo torni a terra: che l’interesse verso tali strumenti arrivi a rarefazione, vuoi per normative al riguardo vuoi per qualche altro fattore come un ritorno della deflazione, che spinge al ribasso le quotazioni dei beni rifugio e incita gli investitori ad andare a cacciare rendite “sicure”, al riparo dal calo generalizzato delle quotazioni. Se dovesse affacciarsi all’orizzonte nuovamente uno scenario di Stagnazione Secolare come quello dipinto da Larry Summers (http://larrysummers.com/2016/02/17/the-age-of-secular-stagnation/) in un famoso intervento del 2016 è possibile che il contesto generale, oggi così favorevole alla diffusione delle criptovalute, possa mutare radicalmente. La sensazione però è che un tale scenario non sia dietro l’angolo.

Stefano di Tommaso