A GLOBAL SHIFT

Era parecchio tempo che non mi capitava di commentare una situazione economica globale tanto positiva quanto contrastata come quella attuale. Se pensiamo ai mercati finanziari sembra di guardare il mondo dalla cima di una montagna: non si potrebbe essere più in alto ma è anche questo il problema, visto che adesso potrebbe iniziare la discesa. Se invece guardiamo alla crescita dell’economia reale, non si può che prendere atto dei decisi miglioramenti a livello globale, con un andamento positivo uniforme un po’ in tutto il mondo. Se vogliamo infine riferirci alle variabili che più interessano l’uomo della strada (reddito disponibile, debiti, uguaglianza sociale, sicurezza e previdenza) allora notiamo se non dei passi indietro comunque non grandi progressi dopo la crisi del 2008. Eppure sono solo facce diverse del medesimo mondo che stiamo vivendo.

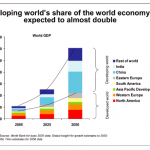

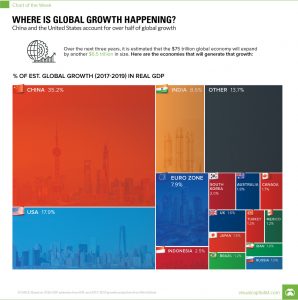

LA RIMONTA DEGLI EMERGENTI

Un mondo per molti versi migliore e nel quale iniziano a divenire attori globali molti Paesi Emergenti che sino a ieri costituivano solo una piccola parte dell’economia globale. D’altronde sono loro i veri protagonisti dell‘impennata dello sviluppo economico che stiamo vivendo. Senza la loro avanzata il mondo occidentale si sarebbe probabilmente addormentato in una sorta di “stagnazione secolare”, principalmente a causa della flessione demografica.

Una macro-tendenza globale invece di portata storica come quella in corso sta cambiando il panorama finanziario e persino gli equilibri geopolitici. In testa la Cina, ovviamente, che si prepara ad essere la più grande economia del pianeta (lo sarebbe già stata dal 2012 se la sua divisa -il renminbi- non si fosse ripetutamente svalutata nei confronti del dollaro). Ma in generale l’intero continente asiatico è quello con maggior slancio, forte innanzitutto della crescita demografica (quasi cinque miliardi di abitanti, nove volte la somma dei cittadini d’America ed Europa) e poi del pesante interventismo di stato, che spinge da anni sugli investimenti produttivi e sulla ricerca tecnologica. In Asia è poi anche il Giappone, la terza potenza economica mondiale e la più avanzata del continente dal punto di vista tecnologico.

Se le tendenze in corso continueranno immutate ci avviamo a vivere un periodo di “contro-colonialismo”, nel quale il vecchio continente (e forse anche quello americano) saranno presi d’assedio da ricchi immigranti e colossi commerciali.

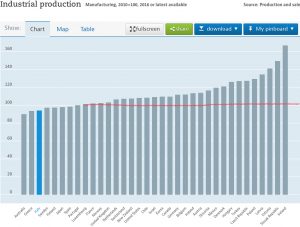

Oggi gli indici dello sviluppo delle piccole e medie imprese, quelli della produzione industriale, degli ordinativi all’industria e persino quelli del commercio globale sono tornati ai massimi da molti anni addietro. L’accesso al credito e il suo costo limitato hanno spinto gli investimenti e la nuova ondata di digitalizzazione ha sorpreso per quanto si sia introdotta meglio nei Paesi Emergenti che non avevano le sovrastrutture occidentali. Ma soprattutto sono gli investimenti che sembrano essere letteralmente decollati in quei Paesi.

Oggi gli indici dello sviluppo delle piccole e medie imprese, quelli della produzione industriale, degli ordinativi all’industria e persino quelli del commercio globale sono tornati ai massimi da molti anni addietro. L’accesso al credito e il suo costo limitato hanno spinto gli investimenti e la nuova ondata di digitalizzazione ha sorpreso per quanto si sia introdotta meglio nei Paesi Emergenti che non avevano le sovrastrutture occidentali. Ma soprattutto sono gli investimenti che sembrano essere letteralmente decollati in quei Paesi.

IL SUCCESSO DEL QUANTITATIVE EASING

Gli ultimi otto anni hanno visto i Paesi Anglosassoni avventurarsi con un certo successo nelle politiche di espansione monetaria operate dalle banche centrali dopo la recessione innescata nel 2008 dal collasso dei mercati finanziari, quantomeno nel far tornare a crescere le quotazioni e la liquidità di quei mercati finanziari. Hanno avuto invece minor successo nel trasmettere tale impulso all’industria e ai commerci, e hanno registrato un’indubbia tensione a livello sociale perché quelle operazioni di acquisto di titoli sul mercato aperto hanno favorito i grandi detentori di capitale finanziario e indirettamente alimentato la disuguaglianza sociale senza essere accompagnate da politiche di perequazione dei redditi da parte dei governi di praticamente ogni paese OCSE, che anzi hanno perseguito impostazioni neo-liberiste.

Gli ultimi otto anni hanno visto i Paesi Anglosassoni avventurarsi con un certo successo nelle politiche di espansione monetaria operate dalle banche centrali dopo la recessione innescata nel 2008 dal collasso dei mercati finanziari, quantomeno nel far tornare a crescere le quotazioni e la liquidità di quei mercati finanziari. Hanno avuto invece minor successo nel trasmettere tale impulso all’industria e ai commerci, e hanno registrato un’indubbia tensione a livello sociale perché quelle operazioni di acquisto di titoli sul mercato aperto hanno favorito i grandi detentori di capitale finanziario e indirettamente alimentato la disuguaglianza sociale senza essere accompagnate da politiche di perequazione dei redditi da parte dei governi di praticamente ogni paese OCSE, che anzi hanno perseguito impostazioni neo-liberiste.

Anni dopo che quasi il mondo intero aveva perseguito politiche di espansione delle masse monetarie anche i Paesi dell’Eurozona e la sua banca centrale si sono finalmente avventurati in manovre similari e il risultato sembra essere estremamente positivo anche qui.

IL LENTO TRAVASO DAI MERCATI FINANZIARI ALL’ECONOMIA REALE

La speranza è che però la risoluzione del problema sociale, in ritardo ma alla fine arrivi nella catena di trasmissione della liquidità dai mercati finanziari all’economia reale. Questa speranza deriva dalla constatazione che un po’ dappertutto la disoccupazione è in deciso ribasso mentre la dinamica salariale è in moderato aumento.

Ma soprattutto essa deriva dalla crescita industriale in corso, che avviene quasi in assenza di inflazione e con la prospettiva di un deciso incremento della produttività del lavoro a causa del diffondersi dei processi di automazione industriale e della progressione della digitalizzazione, con la riduzione dei costi e dei ritardi della distribuzione di beni, servizi e informazioni.

Ovviamente non fila tutto così liscio come potrebbe apparire leggendo frettolosamente una sintesi estrema come quella appena delineata, per esempio a proposito dell’inflazione, dal momento che non è così chiaro per quali motivi essa si è mantenuta bassa. Al di là delle arcinote motivazioni relative all‘avanzamento dell’economia digitale e dell’intelligenza artificiale, esistono anche questioni più prosaiche circa i prezzi della manodopera, delle materie prime e dell’energia.

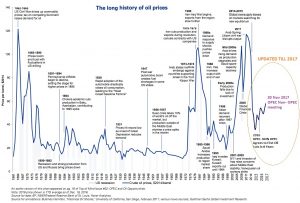

I prezzi in questione per esempio adesso stanno salendo anche oltre le aspettative più recenti, sebbene siano in molti a giurare che non ci saranno gravi tensioni per gas e petrolio e che, di conseguenza, nemmeno i prezzi delle altre principali commodities potranno correre troppo

Sicuramente però le tensioni superficiali di quei prezzi riflettono la crescita dei prodotto globale lordo, così come ci si chiede pure quand’é che i mercati finanziari inizieranno a tenere conto (ridimensionandosi) delle innegabili tensioni geopolitiche che emergono un po’ dappertutto. L’esplosione anche solo di qualche conflitto locale può oggettivamente rovinare la festa della crescita economica generalizzata e interrompere quella lenta trasmissione all’economia reale dei benefici effetti della liquidità dei mercati finanziari. Sono questi i motivi di cautela dei banchieri centrali nel fare marcia indietro dopo la stagione del Quantitative Easing, insieme alla necessità di attendere ancora per riuscire a vedere annacquato il potenziale esplosivo dell’eccesso di indebitamento globale attraverso la progressione dell’espansione economica e della monetizzazione dei debiti pubblici.

UN FUTURO POCO AGITATO PER I MERCATI FINANZIARI

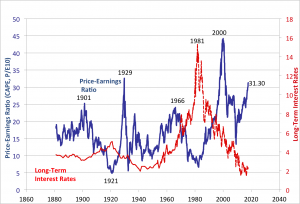

Questa necessità di attendere è anche un’ottima notizia per i mercati borsistici: se la liquidità in circolazione non farà marcia indietro tanto in fretta allora i mercati troveranno qualche ostacolo in più verso la discesa, mentre molto investitori professionali si riposizionano sul reddito fisso abbassando i tassi impliciti dei titoli che comperano e dunque in contrasto con il rialzo dei tassi d’interesse che invece si prepara da parte di principali banchieri centrali. Storicamente l’appiattimento della curva dei tassi (normalmente inclinata positivamente per le scadenze più lontane) è stato un segnale di inversione del ciclo economico, ma questa volta non è detto che succeda ancora, almeno non così presto.

Questa necessità di attendere è anche un’ottima notizia per i mercati borsistici: se la liquidità in circolazione non farà marcia indietro tanto in fretta allora i mercati troveranno qualche ostacolo in più verso la discesa, mentre molto investitori professionali si riposizionano sul reddito fisso abbassando i tassi impliciti dei titoli che comperano e dunque in contrasto con il rialzo dei tassi d’interesse che invece si prepara da parte di principali banchieri centrali. Storicamente l’appiattimento della curva dei tassi (normalmente inclinata positivamente per le scadenze più lontane) è stato un segnale di inversione del ciclo economico, ma questa volta non è detto che succeda ancora, almeno non così presto.

Ci vorrà probabilmente tutto il 2018 perché qualcosa cambi davvero sui mercati. Una pacchia per chi ha già investito in borsa, ma non c’è nemmeno da attendersi grandi progressi per i listini globali, a causa delle molte nuvole all’orizzonte, seppure lontane e probabilmente assai depotenziate.

Se al tempo stesso in cui i mercati tenderanno a flettere l’economia globale e soprattutto i Paesi Emergenti avranno continuato a correre, di crisi vere e proprie sui mercati finanziari non si parlerà ancora per lungo tempo!

Stefano di Tommaso

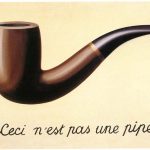

La Trahison des images (la fuorvianza delle immagini) è un suo dipinto realizzato nel 1928-29 (l’anno della più grande delle crisi di Borsa della storia). L’opera, contestando la raffigurazione della pipa (non si tratta di fatto di una pipa, bensì di una sua immagine), mira a mettere in risalto la differenza di tangibilità e consistenza che il mondo della realtà ha con quello dei segni, invitando alla riflessione sulla complessità del linguaggio. A cinquant’anni dalla morte di Maigritte il messaggio della filosofia surrealista lanciato con forza proprio dalla pittura di grandi evocatori di concetti astratti come lui (ma anche da Miró, Ernst, Dalí, de Chirico ecc…), non poteva essere più attuale nel contesto odierno dei mercati finanziari.

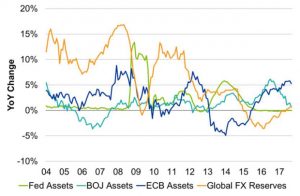

La Trahison des images (la fuorvianza delle immagini) è un suo dipinto realizzato nel 1928-29 (l’anno della più grande delle crisi di Borsa della storia). L’opera, contestando la raffigurazione della pipa (non si tratta di fatto di una pipa, bensì di una sua immagine), mira a mettere in risalto la differenza di tangibilità e consistenza che il mondo della realtà ha con quello dei segni, invitando alla riflessione sulla complessità del linguaggio. A cinquant’anni dalla morte di Maigritte il messaggio della filosofia surrealista lanciato con forza proprio dalla pittura di grandi evocatori di concetti astratti come lui (ma anche da Miró, Ernst, Dalí, de Chirico ecc…), non poteva essere più attuale nel contesto odierno dei mercati finanziari. Sono quasi due anni che I banchieri centrali ci raccontano della loro volontà di procedere a una graduale ritirata da quello che è stato forse il loro più vasto e profondo intervento nella storia dell’economia: il Quantitative Easing (l’allentamento della politica monetaria seguìto alla brusca riduzione della liquidità in circolazione dopo la crisi borsistica del 2008). All’epoca si rischiava di ripercorrere pedissequamente gli otto anni di crisi economica che erano seguiti alla crisi finanziaria del 1929 e i principali banchieri centrali nel mondo, capitanati da quelli anglosassoni, decisero nel 2008 di controbilanciare con vigore la riduzione del moltiplicatore monetario del credito (e della velocità di circolazione della moneta) con l’acquisto sul mercato di grandi quantità di titoli e dunque con la conseguenza di affogarli di liquidità. I tassi di interesse discesero perciò più o meno bruscamente intorno allo zero e questo fatto risultò a sua volta essenziale per rendere sostenibile un altro macigno che rischiava di schiacciare per sempre l’economia mondiale: l’eccesso di indebitamento generale (tanto privato quanto degli Stati sovrani).

Sono quasi due anni che I banchieri centrali ci raccontano della loro volontà di procedere a una graduale ritirata da quello che è stato forse il loro più vasto e profondo intervento nella storia dell’economia: il Quantitative Easing (l’allentamento della politica monetaria seguìto alla brusca riduzione della liquidità in circolazione dopo la crisi borsistica del 2008). All’epoca si rischiava di ripercorrere pedissequamente gli otto anni di crisi economica che erano seguiti alla crisi finanziaria del 1929 e i principali banchieri centrali nel mondo, capitanati da quelli anglosassoni, decisero nel 2008 di controbilanciare con vigore la riduzione del moltiplicatore monetario del credito (e della velocità di circolazione della moneta) con l’acquisto sul mercato di grandi quantità di titoli e dunque con la conseguenza di affogarli di liquidità. I tassi di interesse discesero perciò più o meno bruscamente intorno allo zero e questo fatto risultò a sua volta essenziale per rendere sostenibile un altro macigno che rischiava di schiacciare per sempre l’economia mondiale: l’eccesso di indebitamento generale (tanto privato quanto degli Stati sovrani). Il “Tapering” però (che dal punto di vista economico dovrebbe essere l’esatto opposto della manovra espansiva) sbandierato da due anni a questa parte dagli annunci dei medesimi banchieri centrali, preoccupati dall’incessante e dilagante crescita dei valori azionari e obbligazionari, è risultato tuttavia così prudente e graduale da apparire sostanzialmente inesistente. Un caso così estremo da risultare sostanzialmente illusorio di quella “Forward Guidance” (anticipazione verbale delle future manovre) che le banche centrali amano utilizzare per indirizzare i mercati quando vedono degli eccessi che potrebbero trasformarsi in futuri disastri.

Il “Tapering” però (che dal punto di vista economico dovrebbe essere l’esatto opposto della manovra espansiva) sbandierato da due anni a questa parte dagli annunci dei medesimi banchieri centrali, preoccupati dall’incessante e dilagante crescita dei valori azionari e obbligazionari, è risultato tuttavia così prudente e graduale da apparire sostanzialmente inesistente. Un caso così estremo da risultare sostanzialmente illusorio di quella “Forward Guidance” (anticipazione verbale delle future manovre) che le banche centrali amano utilizzare per indirizzare i mercati quando vedono degli eccessi che potrebbero trasformarsi in futuri disastri. Ad ascoltare gli annunci bellicosi di aumenti dei tassi di interesse della Yellen sembrava che una nuova crisi dei mercati potesse arrivare solo per effetto di tale manovra, attuata invece sino ad oggi in forma quasi simbolica, perché lo sanno tutti che un vero rialzo dei tassi di interesse I governi di tutto il mondo non possono permetterselo, fino a quando non saranno riusciti a monetizzare buona parte del debito pubblico, cioè per molti anni ancora. Tanto per fare due numeri, dal 2007 i debiti globali (pubblici e privati) sono infatti aumentati di oltre il 70%, arrivando a sfiorare i 140mila miliardi di dollari secondo il Fondo monetario internazionale. E’ chiaro anche a un bambino che -se un’importante risalita dei tassi si materializzasse- il maggior costo del servizio del debito non farebbe che incrementare I disavanzi pubblici e dunque la massa del debito stesso, impedendone il rientro a volumi più fisiologici. Ecco dunque che si procede sistematicamente a graduali rinvii dei rialzi annunciati e a piccoli passi di un quarto di punto percentuale alla volta, augurandosi che l’omeopatia funzioni davvero nel limitare gli eccessi dei mercati finanziari.

Ad ascoltare gli annunci bellicosi di aumenti dei tassi di interesse della Yellen sembrava che una nuova crisi dei mercati potesse arrivare solo per effetto di tale manovra, attuata invece sino ad oggi in forma quasi simbolica, perché lo sanno tutti che un vero rialzo dei tassi di interesse I governi di tutto il mondo non possono permetterselo, fino a quando non saranno riusciti a monetizzare buona parte del debito pubblico, cioè per molti anni ancora. Tanto per fare due numeri, dal 2007 i debiti globali (pubblici e privati) sono infatti aumentati di oltre il 70%, arrivando a sfiorare i 140mila miliardi di dollari secondo il Fondo monetario internazionale. E’ chiaro anche a un bambino che -se un’importante risalita dei tassi si materializzasse- il maggior costo del servizio del debito non farebbe che incrementare I disavanzi pubblici e dunque la massa del debito stesso, impedendone il rientro a volumi più fisiologici. Ecco dunque che si procede sistematicamente a graduali rinvii dei rialzi annunciati e a piccoli passi di un quarto di punto percentuale alla volta, augurandosi che l’omeopatia funzioni davvero nel limitare gli eccessi dei mercati finanziari. Calcola la Banca Pictet che, secondo gli annunci odierni dei loro governatori, dopo i 2.540 miliardi di dollari iniettati sui mercati dalle 5 maggiori banche centrali del mondo nel 2017, si scenderà a “soli” 510 miliardi nel 2018 per poi teoricamente azzerare la liquidità immessa a partire dal 2019. Dunque bisogna aspettare almeno un biennio per verificare se toccheremo con mano una riduzione della liquidità sui mercati.

Calcola la Banca Pictet che, secondo gli annunci odierni dei loro governatori, dopo i 2.540 miliardi di dollari iniettati sui mercati dalle 5 maggiori banche centrali del mondo nel 2017, si scenderà a “soli” 510 miliardi nel 2018 per poi teoricamente azzerare la liquidità immessa a partire dal 2019. Dunque bisogna aspettare almeno un biennio per verificare se toccheremo con mano una riduzione della liquidità sui mercati. “Davvero qualcuno vuol fermare il galoppo dell’economia ?” (avrebbe chiesto Maigritte con ironia). Nessuno, davvero, nemmeno se “sospinto” da forze artificiali. Anche perché i Paesi OCSE sanno benissimo che senza la manna dell’accelerazione del prodotto globale lordo che oggi finalmente si dispiega essi non potrebbero sostenere le tensioni sociali interne che derivano dal fatto che le classi meno agiate dei paesi più ricchi hanno beneficiato sino ad oggi ben poco della ripresa economica. La crescita indotta dalle facilitazioni monetarie ha in prima battuta favorito i detentori di attività finanziarie. Cioè h ampliato la disuguaglianza economica. Ci vuole tempo perché i suoi benefici si trasmettano all’economia reale.

“Davvero qualcuno vuol fermare il galoppo dell’economia ?” (avrebbe chiesto Maigritte con ironia). Nessuno, davvero, nemmeno se “sospinto” da forze artificiali. Anche perché i Paesi OCSE sanno benissimo che senza la manna dell’accelerazione del prodotto globale lordo che oggi finalmente si dispiega essi non potrebbero sostenere le tensioni sociali interne che derivano dal fatto che le classi meno agiate dei paesi più ricchi hanno beneficiato sino ad oggi ben poco della ripresa economica. La crescita indotta dalle facilitazioni monetarie ha in prima battuta favorito i detentori di attività finanziarie. Cioè h ampliato la disuguaglianza economica. Ci vuole tempo perché i suoi benefici si trasmettano all’economia reale.