IL RALLY DELL’ORSO

Il recente e un po’ improvvisato ottimismo delle borse valori ha riaperto più che mai il dibattito sugli scenari economici che si profilano per l’anno a venire, iniziando a mettere in discussione la narrativa prevalente secondo la quale il mondo andrebbe diritto incontro alla recessione. Anzi: proprio a proposito dei cicli economici si sono scomodati i più illuminati pensatori dell’Occidente per cercare di comprendere quale futuro ci attende, pur senza concludere su nulla di sicuro, se non nel prendere atto del fatto che l’economia globale non si limita mai soltanto ad oscillare tra riprese e recessioni, bensì ad ogni ciclo intervengono numerosi fattori di novità che stravolgono le previsioni più scontate per dare spazio a nuove e inconsuete prospettive. E questa fine d’anno difficilmente farà eccezione.

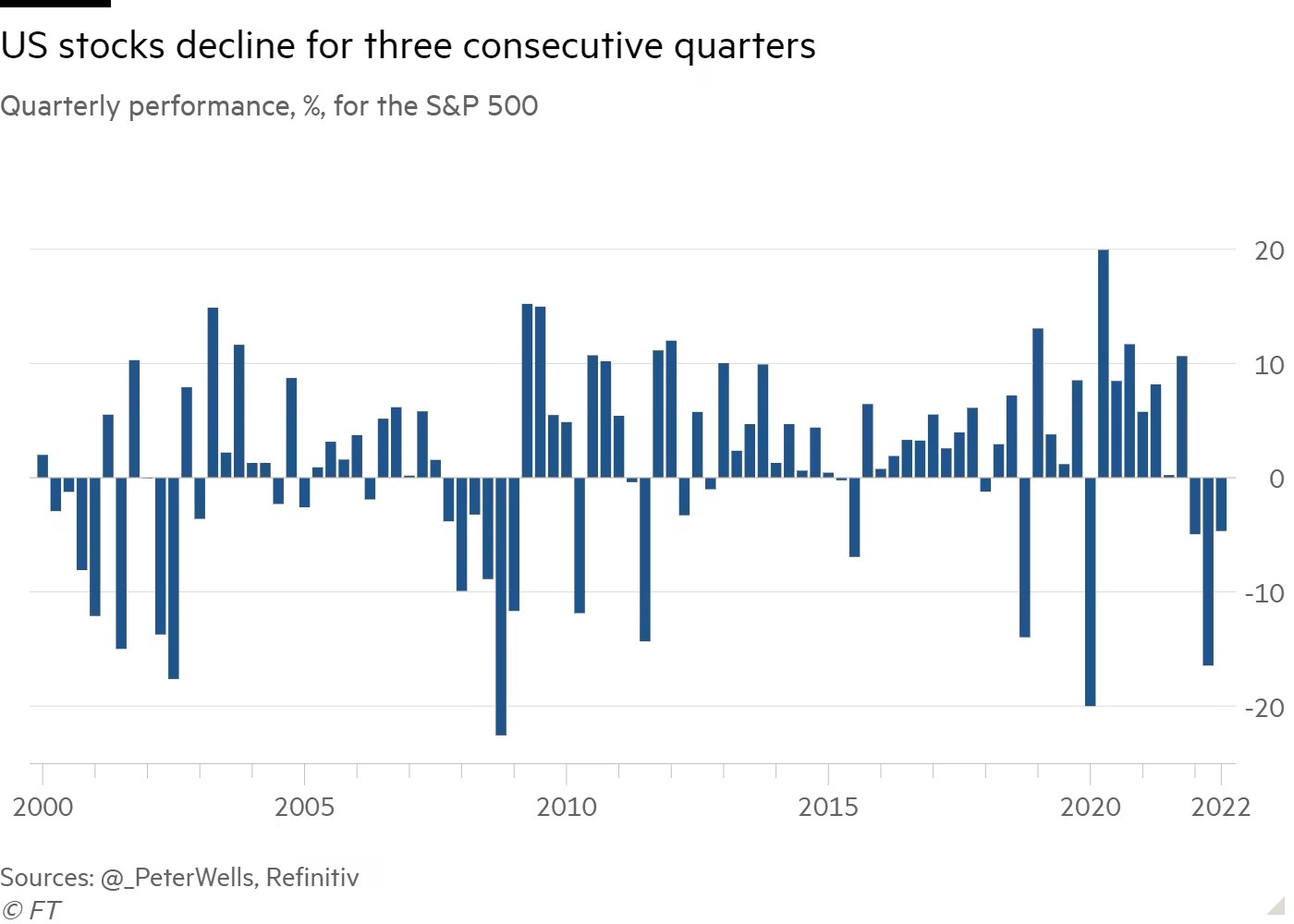

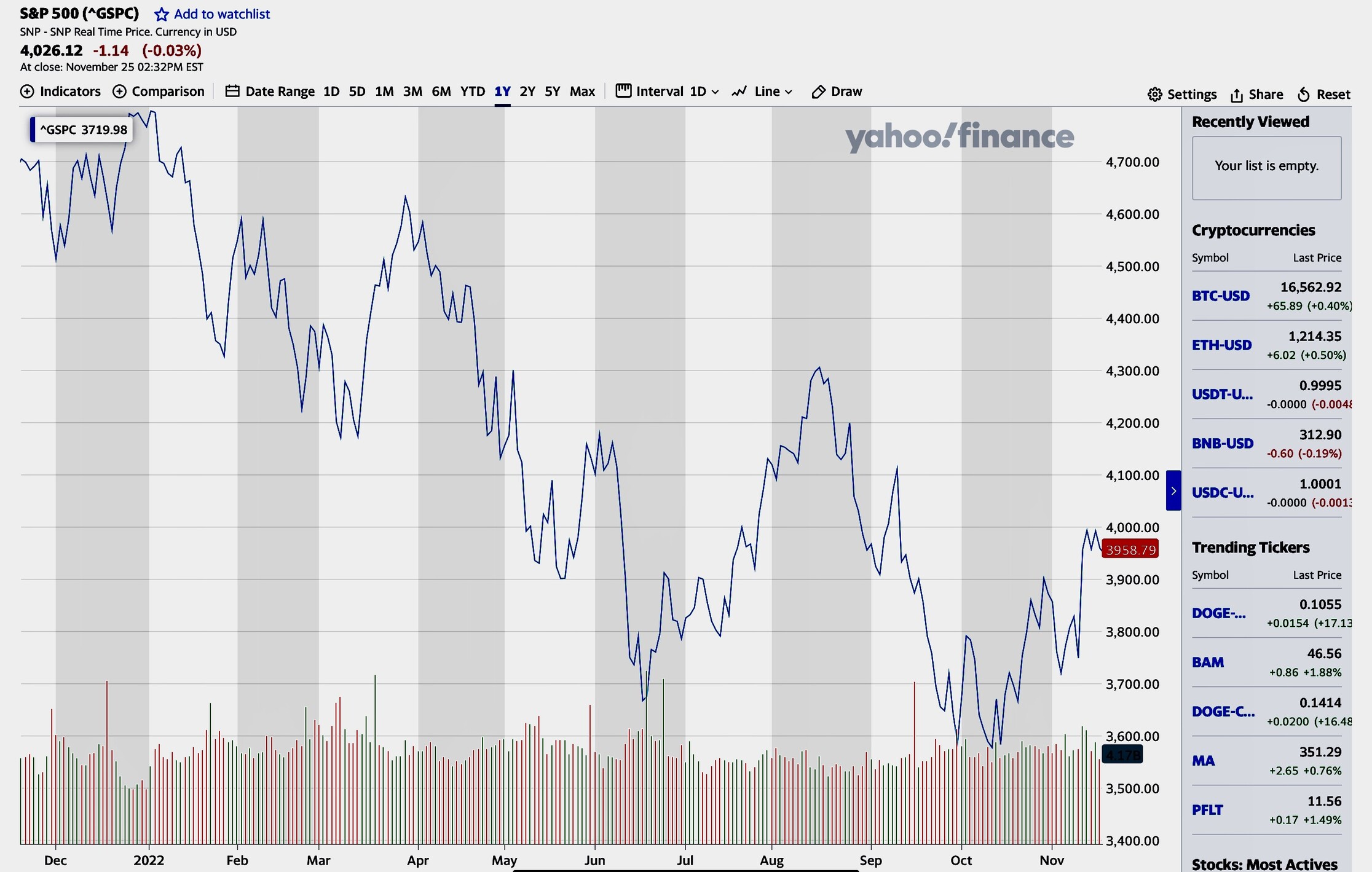

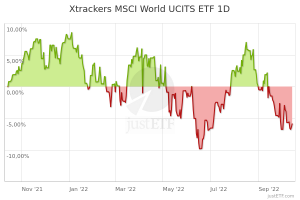

(nel grafico l’andamento nell’ultimo anno del più diffuso indice azionario a Wall Street)

NESSUNA CERTEZZA

Dunque il dibattito tra gli osservatori è acceso, e di certezze ce ne sono sempre meno: da un lato si scommette sul fatto che il rialzo dei listini azionari cui stiamo assistendo oramai da più di un mese potrebbe non essere altre che un “bear market rally” ovvero un rimbalzo nell’ambito di un mercato “orso” cioè ancora in discesa. A suggerire questa sensazione sono soprattutto i dati macroeconomici che sembrano proprio indicare una recessione in arrivo, con la conseguenza più ovvia che, in caso di recessione, i profitti aziendali dovrebbero necessariamente ridursi, e con essi anche le valutazioni delle società quotate.

Però, al di là delle oscillazioni giornaliere, nessuno può esibire certezze al riguardo, dal momento che ancora una volta al momento l’economia americana sembra reggere benissimo ai venti di crisi. E a certificarlo interviene il dato sulle vendite al dettaglio realizzate durante il cosiddetto “Black Friday” (cioè le promozioni di fine novembre): ben 9,1 miliardi di Dollari: un vero e proprio record! D’altra parte la disoccupazione americana stenta ad aumentare e la situazione politica sembra essersi stabilizzata. Dunque può davvero succedere di tutto nel 2023.

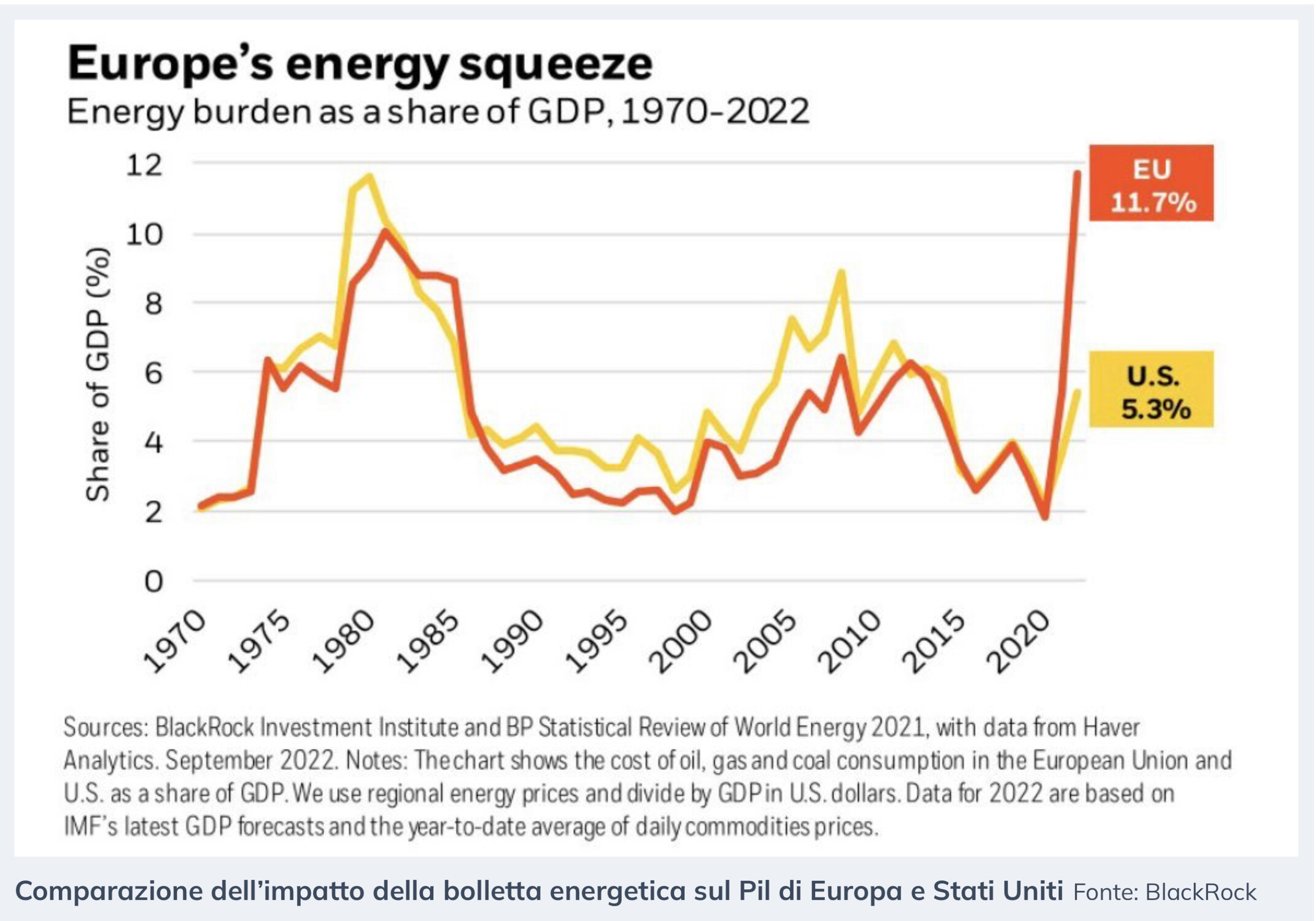

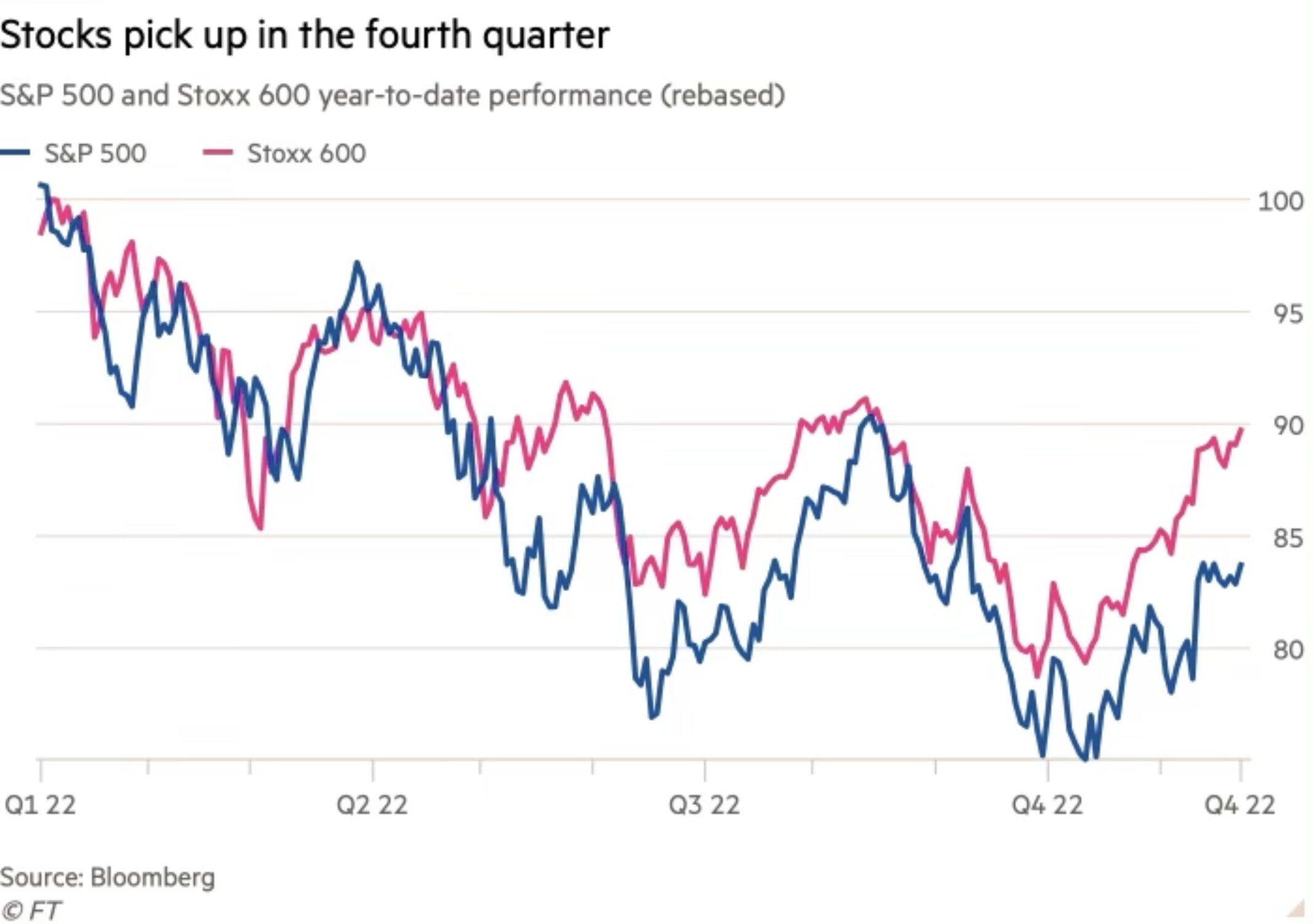

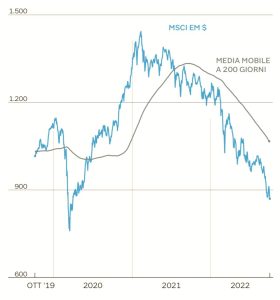

L’economia europea dal canto suo sembra essere meno in forma ma al tempo stesso le borse europee (che erano cadute di più) a partire da Ottobre sono rimbalzate di più, come si può vedere nel grafico qui sotto riportato, sulla scia della ripresa di un qual certo ottimismo sul prezzo dell’energia, che incombe come una mannaia sull’economia del vecchio continente.

Il prezzo dell’energia infatti, insieme alle quotazioni di petrolio e gas, continua a scendere nonostante tutto, portandosi dietro la speranza di una cospicua riduzione dell’inflazione, che per ora però si è vista soltanto negli Stati Uniti d’America. Ora ci si aspetta che possa propagarsi presto anche all’Europa, e ciò accade proprio quando poteva invece arrivare il peggio: cioè quando potevano avviarsi meccanismi perversi di inseguimento da parte dei salari, dei servizi e dei prezzi al consumo ai rialzi nella prima parte dell’anno delle materie prime e dei semilavorati.

GLI INDICATORI ECONOMICI NON AIUTANO L’OTTIMISMO

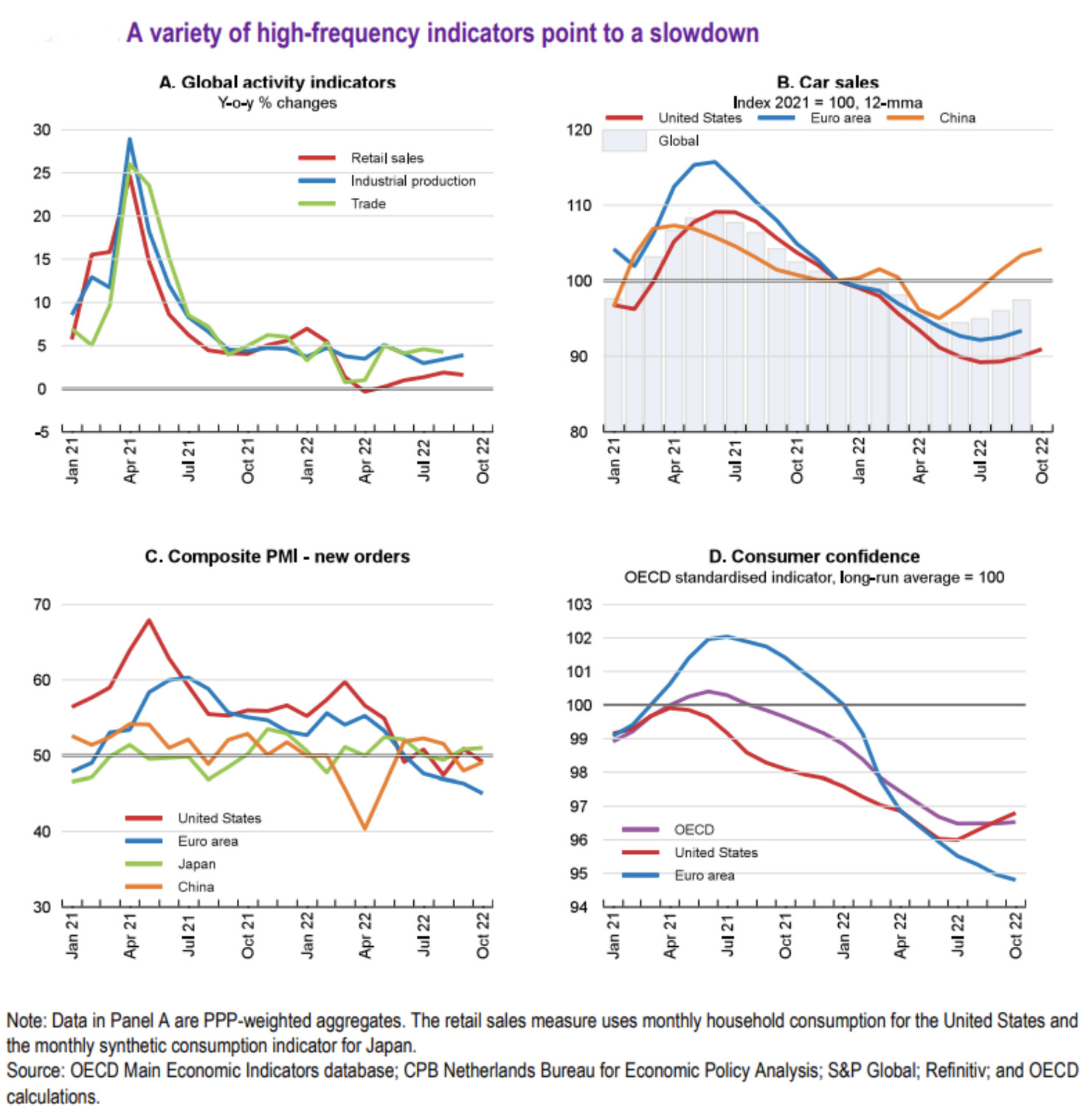

Fattori che in passato hanno propagato indiscriminatamente il fenomeno inflattivo e che invece -almeno in Europa- negli ultimi mesi non si sono quasi mossi al rialzo. Anche perché il rallentamento complessivo della crescita dell’economia reale c’è comunque stato (in tutto il mondo, sinanco nell’estremo oriente) e il rischio di chiusure aziendali e fallimenti incombe ancora più che mai.

L’INCOGNITA DEL DOLLARO FORTE

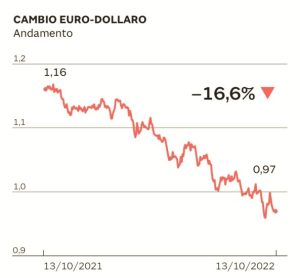

Un altro fattore che ha aiutato -sino ad oggi- ad evitare il peggio nel rialzo dei prezzi al consumo è stato sicuramente il rallentamento della corsa del Dollaro americano, sebbene non si possa parlare di una vera e propria inversione di tendenza. Questo (così come il ribasso di petrolio e gas) ha contribuito a calmierare il rialzo dei prezzi alla produzione per il resto del mondo, fornendo prospettive migliori per scongiurare l’aggressività futura delle banche centrali, alle prese con uno spiazzamento che non si ricordava dagli anni ‘70 (sono cioè rimaste così indietro rispetto al rialzo dei tassi che hanno iniziato a scatenarsi con rialzi repentini senza precedenti sino ad oggi, che però il mercato finanziario oggi stima non potranno continuare indiscriminatamente).

L’AGGRESSIVITÀ DELLA FED

E se le banche centrali alla fine ridurranno la pressione al rialzo dei tassi d’interesse le quotazioni azionarie ne potranno ricevere ulteriore impulso. E’ stata in particolare quella americana a mostrare la peggiore aggressività, con una serie di bruschi rialzi (e l’annuncio di voler proseguire senza meno anche nel prossimo anno) che non hanno precedenti nella storia. Anche per questo motivo la tendenza di fondo del biglietto verde resta al rialzo.

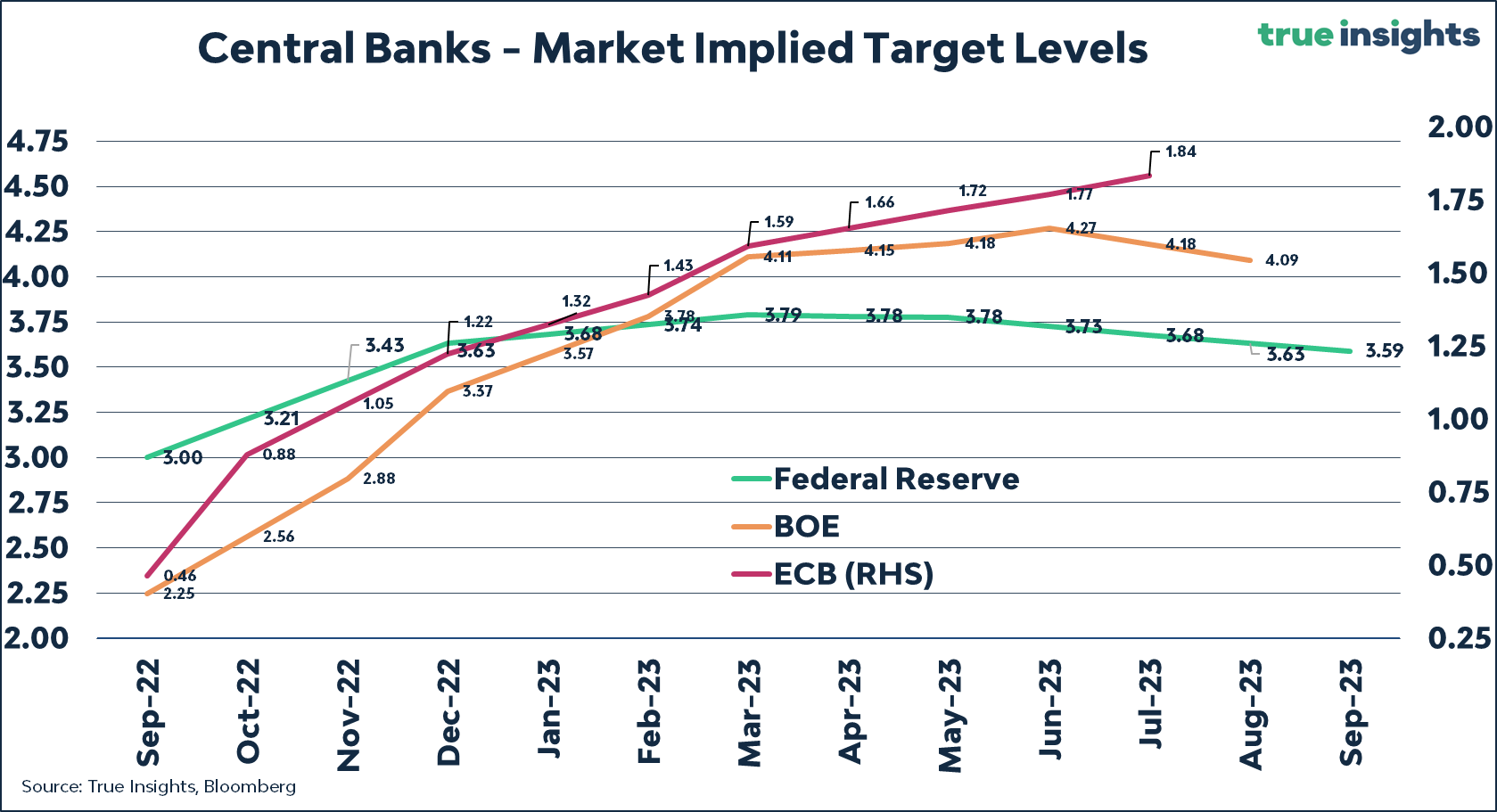

Nel grafico che segue si può vedere chiaramente non soltanto la proiezione a breve termine verso la soglia psicologica del 5% per i tassi federali di rifinanziamento delle banche americane, ma anche la possibilità che arrivino a toccare il precedente picco del 7% un quarto di secolo addietro! Non tutti quindi concordano con l’ottimismo mostrato nelle settimane dagli investitori sui listini azionari.

I RISCHI LEGATI ALLA GUERRA

Per esempio secondo l’ufficio studi del Crédit Suisse i mercati non stanno tenendo conto delle incognite legate alla guerra, per ora assai fredda da parte dell’America nei confronti della Cina (con la quale evita uno scontro diretto ma continua a impedire all’intero Occidente di esportarvi tecnologia). Guerra invece assolutamente calda dell’intero Occidente nei confronti della Federazione Russa, attraverso i numerosi supporti forniti all’esercito ucraino e attraverso le innumerevoli sanzioni che continuano a venire deliberate, soprattutto alla Commissione Europea, nonostante gli inviti ufficiali di Biden a Zelenski a sedersi presto al tavolo della pace.

E se la guerra dovesse continuare oltre la fine del presente anno diverrebbe chiaro che l’ottimismo di queste settimane risulterebbe mal riposto, con il rischio di tramutarsi in fretta in un nuovo pessimismo, e la conseguenza ulteriore che anche i ribassi nelle quotazioni di petrolio e gas potrebbero terminare (e l’inflazione riprendere la sua corsa).

QUANTO SALIRANNO I TASSI D’INTERESSE?

L’altra grande incognita sono -come già scritto- saranno i tassi d’interesse: se l’economia globale non entrerà in recessione sarà più probabile che le banche centrali proseguano nel rialzo dei tassi, anche ben oltre quel 5% che al momento appare l’obiettivo più probabile. E le banche centrali -se dovessero eccedere nell’ austerità- avrebbero da sole il potere di spedire l’economia dell’intero pianeta in recessione e questo senza dubbio farebbe ancora più male al mercato azionario.

Se ciò accadesse tra l’altro, sarebbe la prima volta che ci troveremmo di fronte ad una recessione con ben pochi strumenti di politica economica ancora utilizzabili per venirne fuori, dato il livello già elevatissimo di indebitamento pubblico e la grande quantità di titoli ancora in portafoglio delle banche centrali. E come se non bastasse bisogna tenere conto del fatto che tassi d’interesse troppo elevati danneggerebbero inevitabilmente la fiducia nella sostenibilità dei debiti pubblici dell’intero Occidente e prima di tutto metterebbero a rischio la tenuta della divisa unica europea, stante la situazione critica di paesi come l’Italia, la Grecia e il Portogallo.

QUANTO DIPENDE L’INFLAZIONE DAI CONSUMI?

Non solo: il capo economista di Moody’s Analytics Mark Zandi ha calcolato che quasi il 60% dell’attuale inflazione americana è imputabile a strozzature dell’offerta di beni più che all’eccesso di domanda, la quale a suo avviso non supera il 28% delle cause dell’inflazione. Se ciò corrispondesse a verità ci sarebbe il serio rischio che gli aumenti del costo del denaro andrebbero a limare soltanto quel 28% di fattori che determinano il rialzo dei prezzi, mentre rischierebbero di risultare quale ulteriore causa dell’aumento dei prezzi a causa del rialzo conseguente del costo del denaro che andrebbe ad aggiungersi ai costi di produzione. Insomma un vero e proprio autogol! E se questo vale per gli USA figuriamoci per l’Europa, dove i consumi sono storicamente molto più deboli.

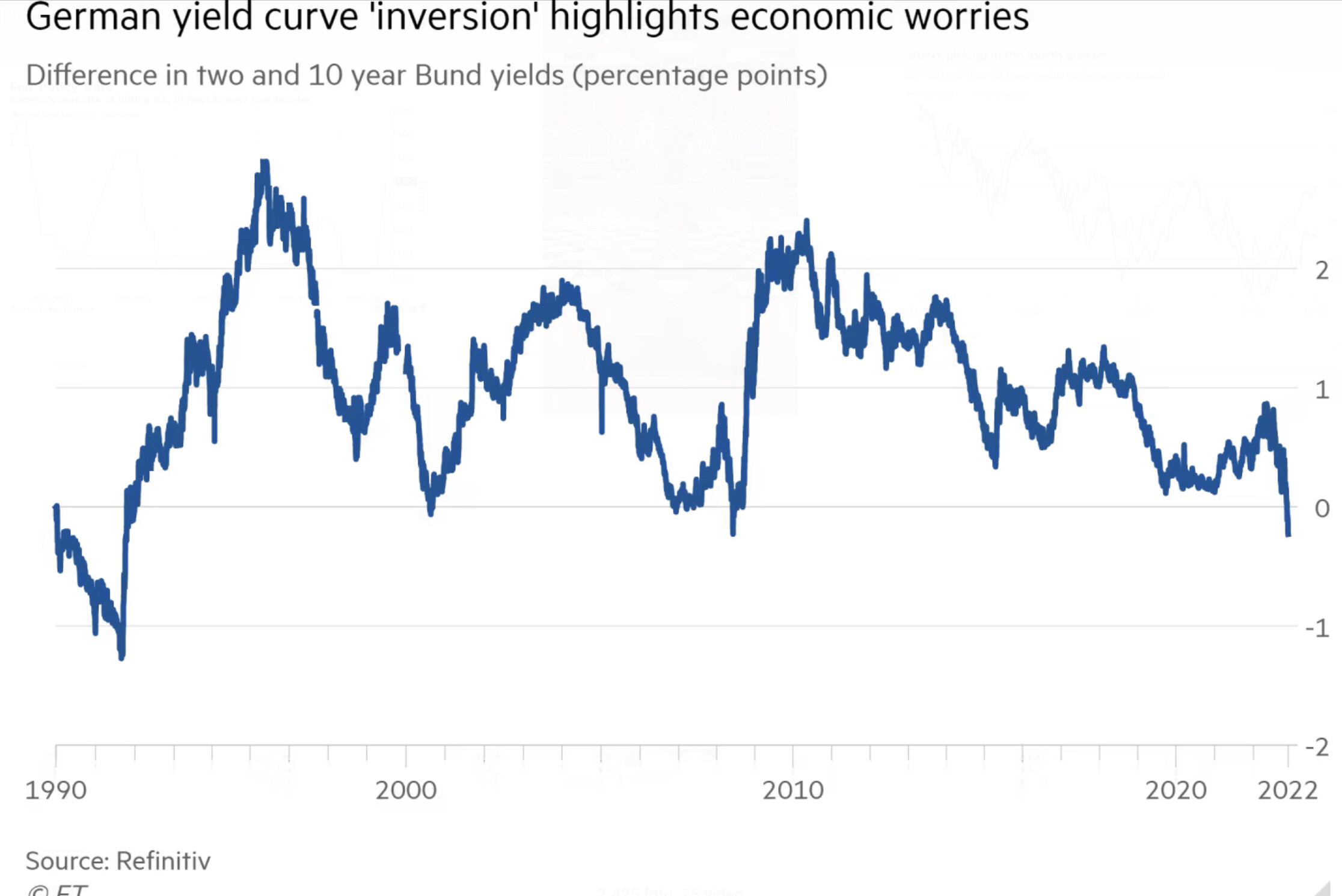

Nessuno dunque può affermare alcuna previsione al momento senza rischiare di cadere presto nel ridicolo: non c’è chiarezza tra gli accademici circa le manovre più opportune per combattere l’inflazione così come non c’è nemmeno chiarezza circa l’andamento effettivo del ciclo economico: siamo sulla china di una brutta recessione o alla vigilia di una sorprendente ripresa? Se si guarda alla spettacolare inversione della curva dei tassi in Germania (che da sola conta per quasi un quarto dell’eurozona), la risposta appare purtroppo quasi scontata:

L’OCCIDENTE RISCHIA, L’ESTREMO ORIENTE CORRE

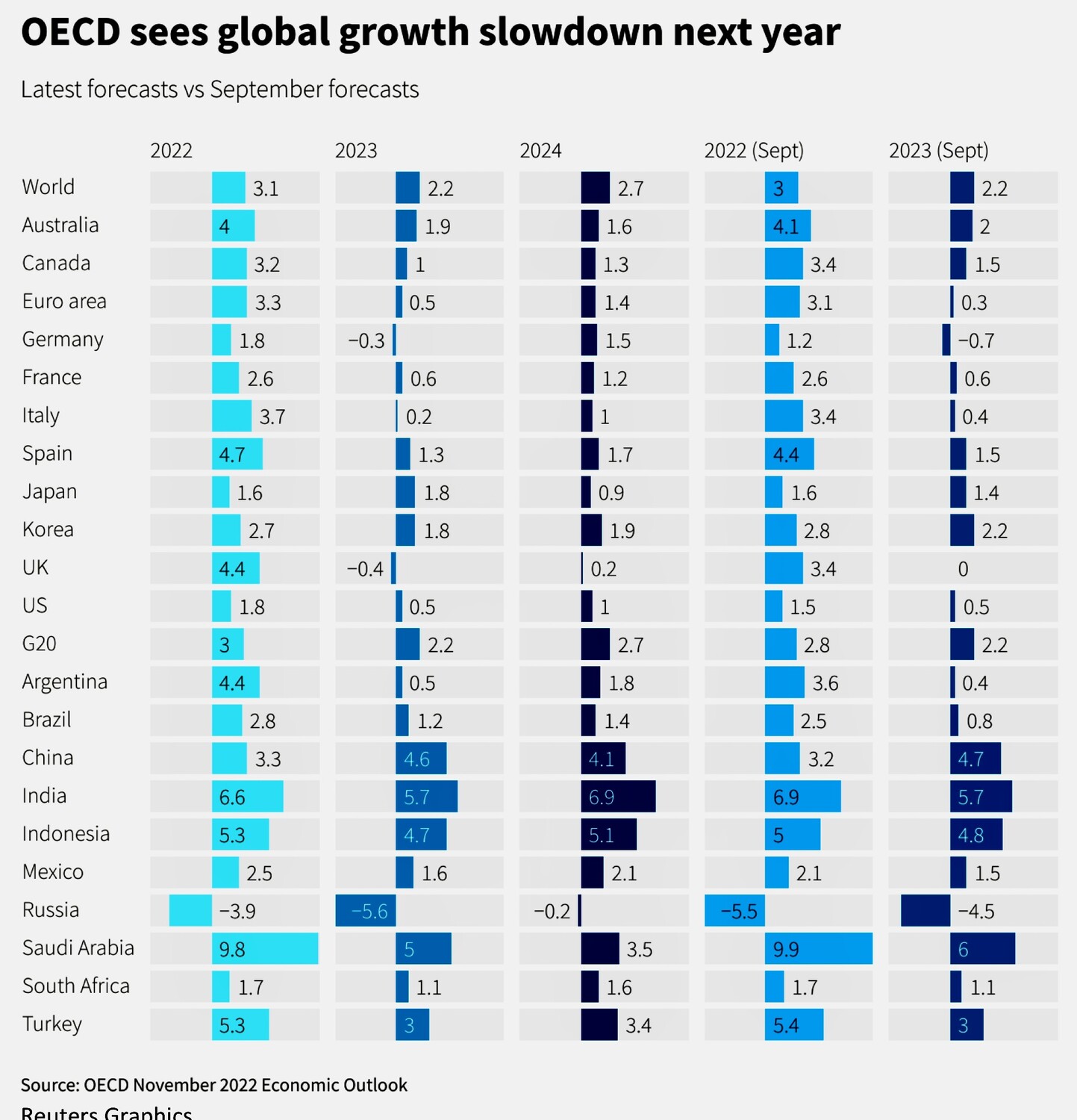

E soprattutto quella sincronizzazione dell’andamento economico che aveva caratterizzato il periodo precedente all’arrivo della pandemia oggi sembra essere perduta: c’è chi si arrischia a prevedere che quest’anno in arrivo l’economia della Cina crescerà addirittura del 5,5%, contro una previsione di crescita economica europea poco sopra lo zero assoluto e di crescita per l’intero pianeta, paesi emergenti compresi, di un mero 2,7%. Potremmo assistere dunque a cicli economici quasi inversi da una parte all’altra del pianeta.

Dunque il 2023 rischia di passare agli annali come l’anno della riscossa del continente asiatico, nonostante i boicottaggi americani e nonostante le tensioni geopolitiche alle stelle. Se però il continente asiatico dovesse assicurare all’economia globale un valido supporto sinanco le previsioni nere che riguardano l’Europa potrebbero essere riviste, non solo a causa di probabili maggiori esportazioni da parte del vecchio continente ma anche perché la liquidità in eccesso che si genererà in Asia andrà inevitabilmente a corroborare quella che mancherà invece in Occidente (favorendo indubbiamente i mercati finanziari). La banca centrale cinese insomma potrebbe arrivare a prendere il posto di quella americana quale punto di riferimento nel mondo!

E in un mondo che sembra correre a due diverse velocità, il blocco occidentale rischia di seppellirsi da solo dietro ad una retorica oltranzista anti-russa. Mentre quello asiatico potrebbe trarne il massimo profitto. Il che non appare esattamente come un buon presagio per le borse occidentali.

Stefano di Tommaso

Ma nemmeno i Paesi Emergenti fanno blocco unico, anzi! Al vertice di Samarcanda della SCO (Shangai Cooperation Organization) c’erano rappresentanti di Cina, Russia, India, Iran, Pakistan, Kazakistan, Kirghizistan e molti altri. Vorrebbe entrare a farne parte anche la Turchia, ma sarebbe il primo paese NATO a farlo. Oltre 3 miliardi di persone sono rappresentate in quella sede, ma le economie emergenti oggi restano ancora sostanzialmente ognuna per sé, con il rischio che non arrivino a fare fronte comune per creare valide alternative alle istituzioni occidentali e per supportare lo sviluppo economico. Ognuna sembra avere ottime ragioni andare soltanto per la sua strada, senza alcuna strategia di lungo termine. E quando succede questo lo sviluppo economico non avanza.

Ma nemmeno i Paesi Emergenti fanno blocco unico, anzi! Al vertice di Samarcanda della SCO (Shangai Cooperation Organization) c’erano rappresentanti di Cina, Russia, India, Iran, Pakistan, Kazakistan, Kirghizistan e molti altri. Vorrebbe entrare a farne parte anche la Turchia, ma sarebbe il primo paese NATO a farlo. Oltre 3 miliardi di persone sono rappresentate in quella sede, ma le economie emergenti oggi restano ancora sostanzialmente ognuna per sé, con il rischio che non arrivino a fare fronte comune per creare valide alternative alle istituzioni occidentali e per supportare lo sviluppo economico. Ognuna sembra avere ottime ragioni andare soltanto per la sua strada, senza alcuna strategia di lungo termine. E quando succede questo lo sviluppo economico non avanza. Se ci aggiungiamo che, con uno scenario siffatto non sarebbe da stupirsi più di tanto se a questo punto arrivassero ulteriori problemi anche dai mercati finanziari, in lenta ma costante disfatta, e ci aggiungiamo anche che l’Europa è in prima linea negli aiuti all’Ucraina (e dunque nel confronto militare quasi diretto oramai con la Russia) ecco che le condizioni appaiono tutte sul tavolo per avviarsi a scatenare un bel putiferio.

Se ci aggiungiamo che, con uno scenario siffatto non sarebbe da stupirsi più di tanto se a questo punto arrivassero ulteriori problemi anche dai mercati finanziari, in lenta ma costante disfatta, e ci aggiungiamo anche che l’Europa è in prima linea negli aiuti all’Ucraina (e dunque nel confronto militare quasi diretto oramai con la Russia) ecco che le condizioni appaiono tutte sul tavolo per avviarsi a scatenare un bel putiferio.

Ci guadagnano i grandi esportatori di petrolio, gas e altre risorse naturali a scapito di quelli che devono importarli, guadagnano i paesi più attivi con l‘energia prodotta dalle centrali elettriche nucleari e da quelle a carbone, guadagnano i produttori di armi e quelli di prodotti chimici e farmaceutici. Guadagnano gli speculatori al ribasso sulle borse, sui preziosi e sulle valute e guadagnano le imprese più innovative, capaci di cavalcare l’accelerazione nel cambiamento del paradigma industriale pregresso, mentre perdono margini di profitto l’industria tradizionale, quella alimentare e quasi tutte le “public utilities”.

Ci guadagnano i grandi esportatori di petrolio, gas e altre risorse naturali a scapito di quelli che devono importarli, guadagnano i paesi più attivi con l‘energia prodotta dalle centrali elettriche nucleari e da quelle a carbone, guadagnano i produttori di armi e quelli di prodotti chimici e farmaceutici. Guadagnano gli speculatori al ribasso sulle borse, sui preziosi e sulle valute e guadagnano le imprese più innovative, capaci di cavalcare l’accelerazione nel cambiamento del paradigma industriale pregresso, mentre perdono margini di profitto l’industria tradizionale, quella alimentare e quasi tutte le “public utilities”.