VERSO LA RECESSIONE?

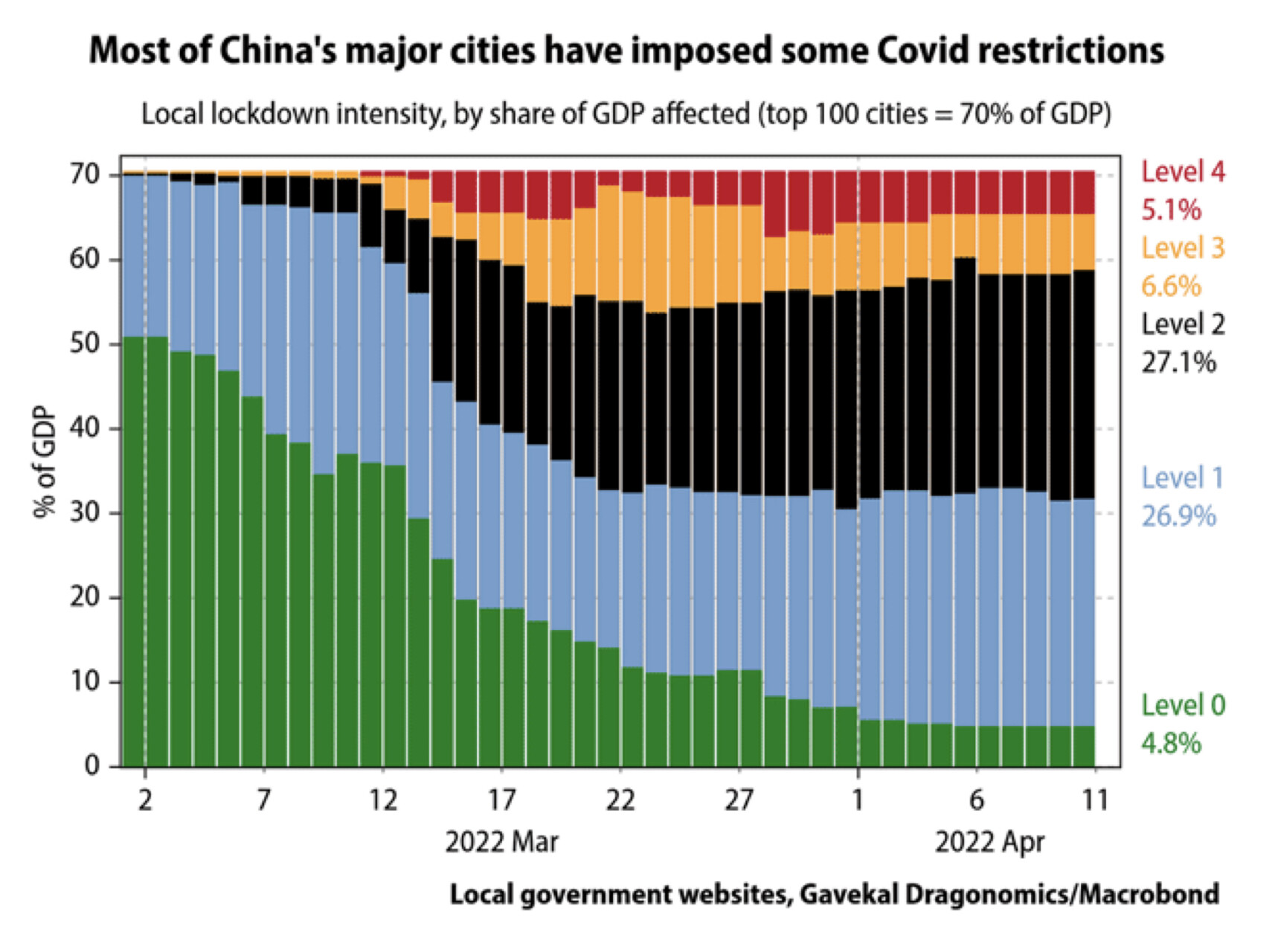

La guerra in Ucraina non accenna a fermarsi. La Cina prosegue il lockdown delle sue principali città. Le statistiche iniziano a divenire “pesanti” riguardo alla frenata degli scambi internazionali e alla riduzione della crescita economica. Le borse di tutto il mondo continuano a scendere da piu di tre settimane e, soprattutto: le banche centrali, la banca mondiale e il fondo monetario internazionale lanciano un vero e proprio allarme riguardo un’inflazione oramai palesemente fuori controllo. È divenuto allora sempre più legittimo porsi questa scomoda questione: il mondo sta entrando in recessione? Ci sono molti elementi che lo possono far ritenere. La risposta però non è affatto scontata.

L‘ECONOMIA ITALIANA DIPENDE MOLTO DA QUELLA GLOBALE

L’Italia -per iniziare- nel primo trimestre del 2022 ha già innestato la retromarcia e probabilmente farà ancora peggio nel secondo “quarter”: accumuleremo cioè l’1% di decrescita nella prima metà dell’anno, poi si vedrà. Lo stesso vale per altri paesi dell’Eurozona. Ma quel che conta davvero sapere non è se l’Italia non cresce, bensì se le maggiori economie del mondo stanno rischiando una brusca frenata. La nostra economia in fondo è una variabile fortemente dipendente da ciò che accade altrove. Tanto per il turismo, il lusso e gli accessori che produciamo quanto per le esportazioni di componenti e impianti siderurgici, elettromeccanici e tecnologici che trainano buona parte del resto del Paese. Insomma se il mondo frena allora l’economia italiana può forse andare a rotoli, ma se l’economia globale “tira” difficilmente da noi andrà così male.

COSA PUÒ PORTARE IL MONDO IN RECESSIONE

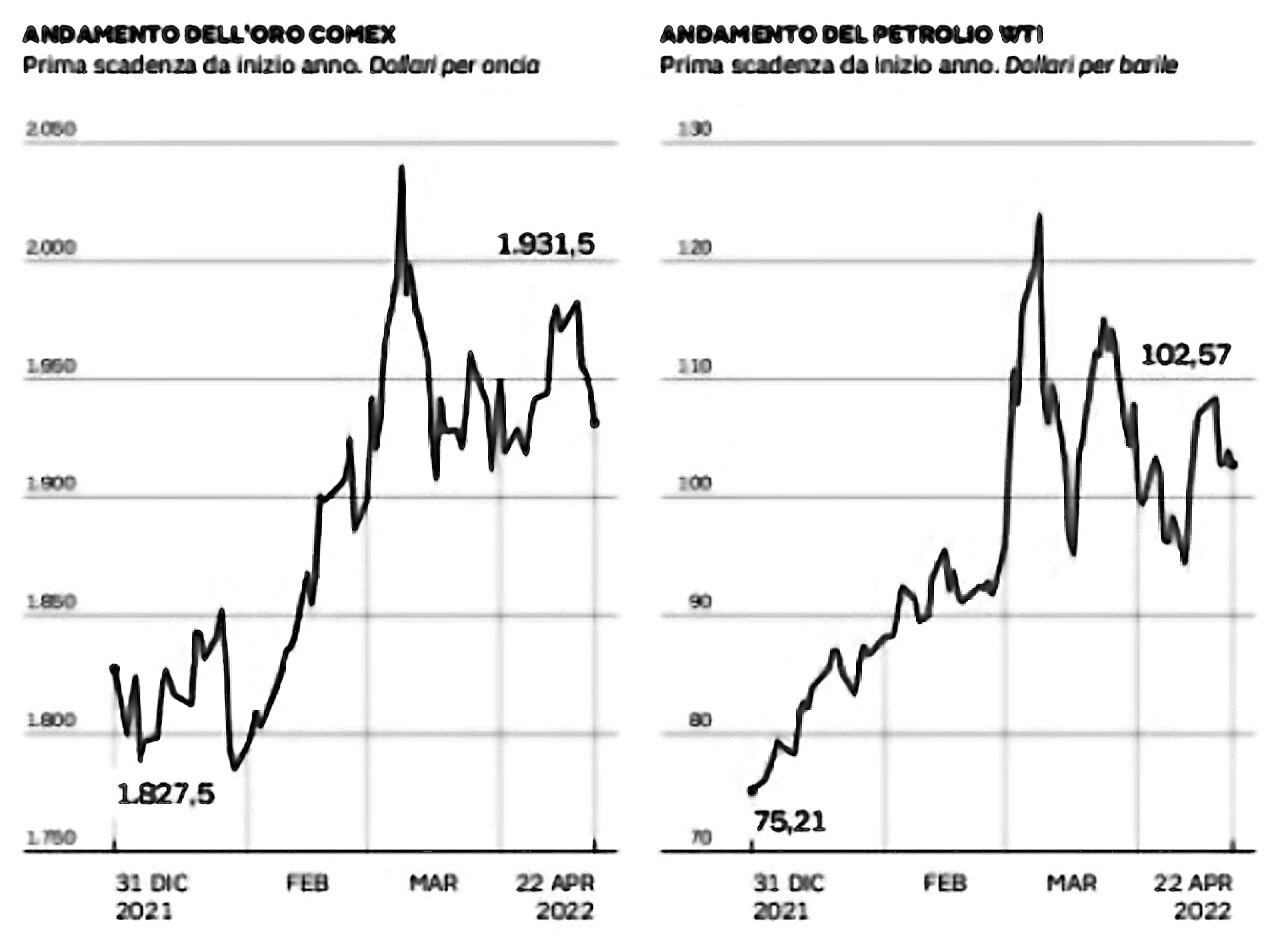

Ma perché l’economia globale è a rischio di recessione? Le cause non risiedono soltanto nei timori dell’inflazione e di allargamento del conflitto ucraino, (che peraltro non demordono e mantengono elevati i prezzi dell’energia) ma anche e soprattutto in quelli di un eccesso di zelo da parte delle banche centrali, e nell’ulteriore restrizione della disponibilità di semiconduttori e altri componenti che vengono prodotti in Asia, dove la pandemia continua a colpire, l’attività dei porti rallenta e i noli aumentano. In fondo l’inflazione nasce l’anno passato proprio da uno shock derivante dalla scarsità di offerta.

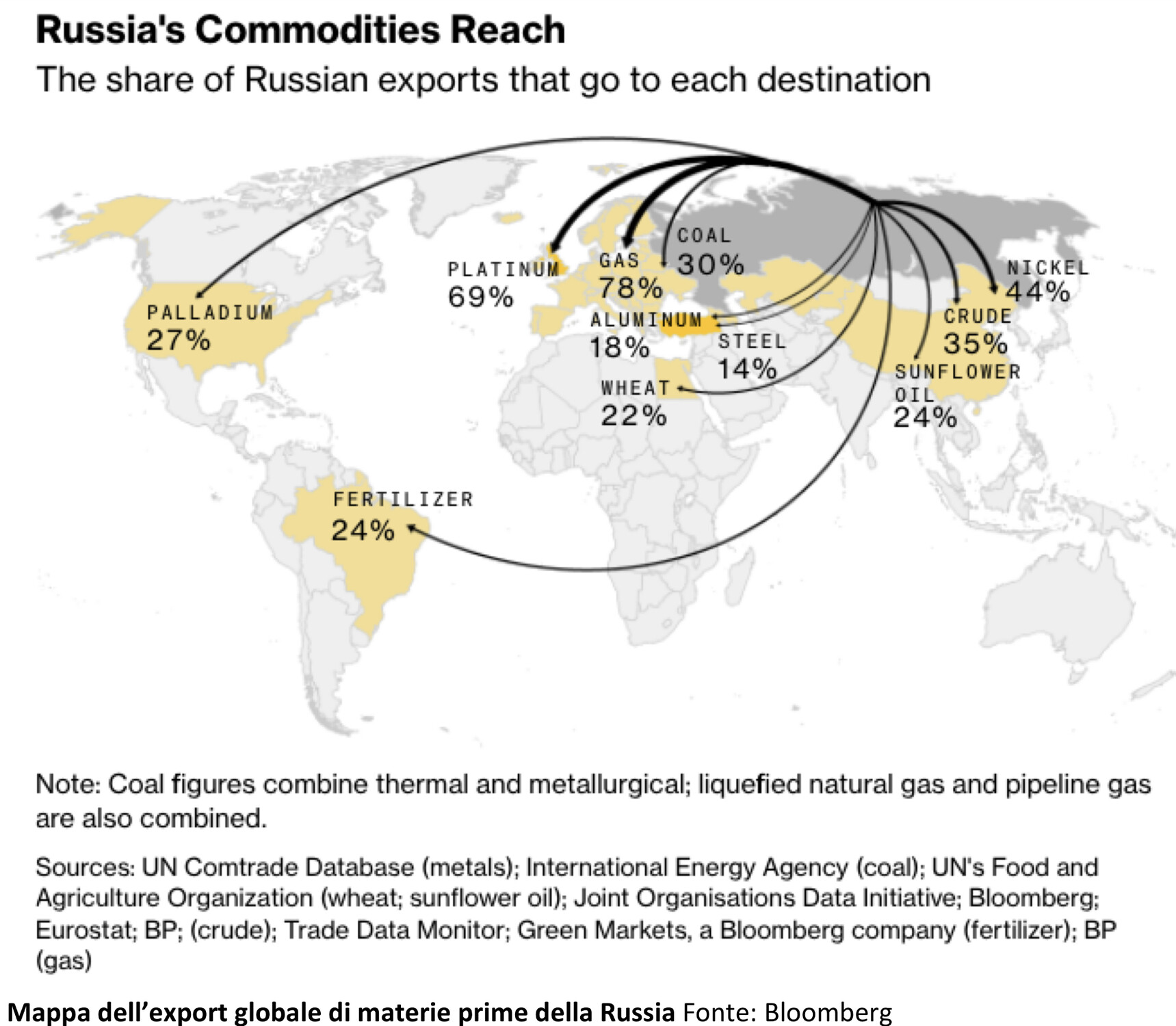

E questa volta le variabili appena citate potrebbero congiurare per un letale incremento del medesimo shock. La sola Russia infatti è esportatrice di moltissime risorse naturali, che adesso potrebbero scarseggiare.

L’inflazione è dunque probabile che continuerà a erodere il potere d’acquisto delle classi sociali più deboli, anche per l’effetto-trascinamento: se soltanto taluni prezzi sono saliti presto (nei primi mesi dell’anno), si può ragionevolmente presumere che nel prosieguo anche altri prezzi si adegueranno ai rialzi, semplicemente perché lo fanno più lentamente. L’inflazione dei prezzi al consumo quindi (quella registrata dalla maggioranza delle statistiche) potrebbe continuare a crescere per qualche mese anche soltanto per effetto di quel trascinamento, anche se la frenata dell’economia mondiale inizia a portare al ribasso i prezzi delle materie prime.

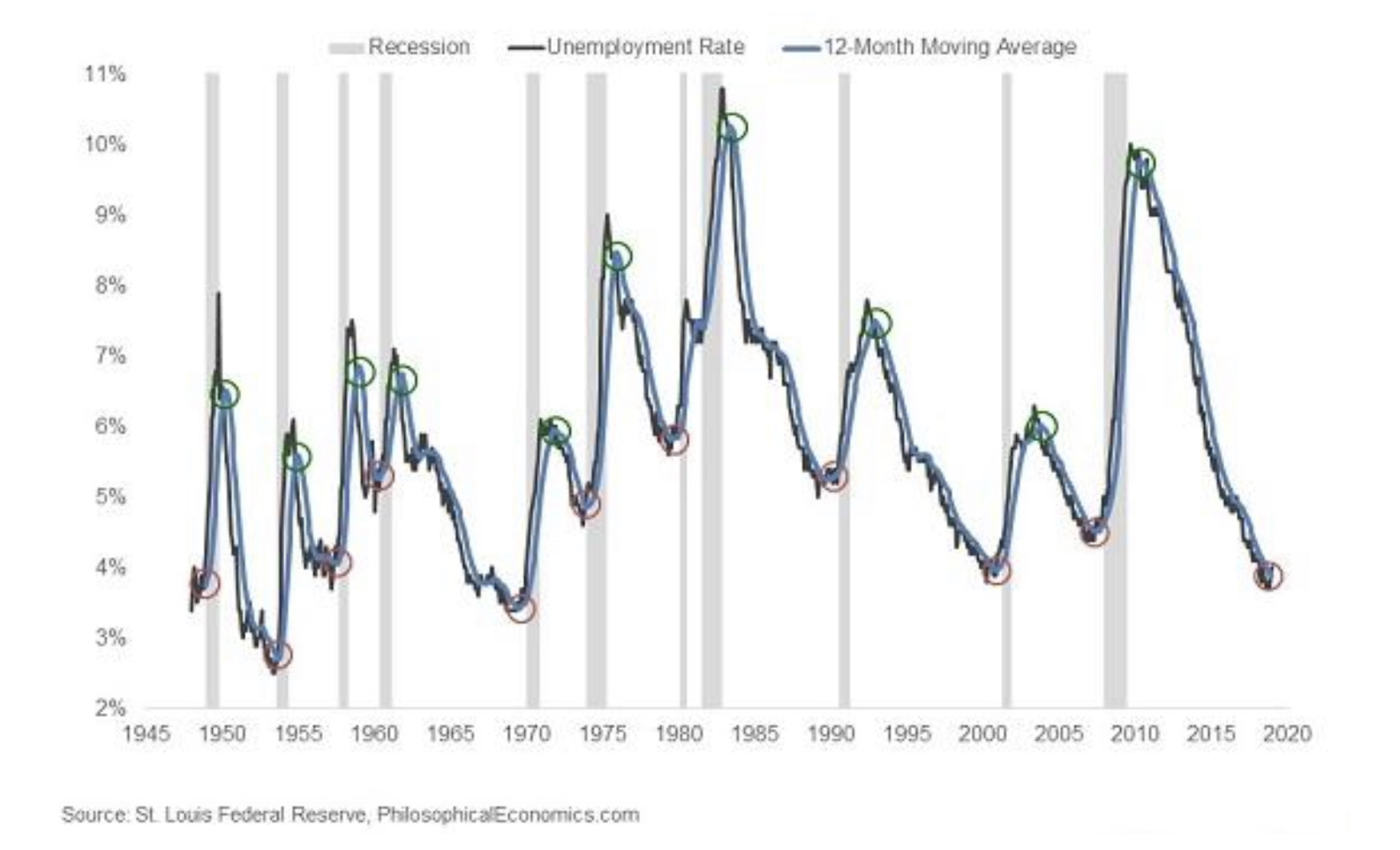

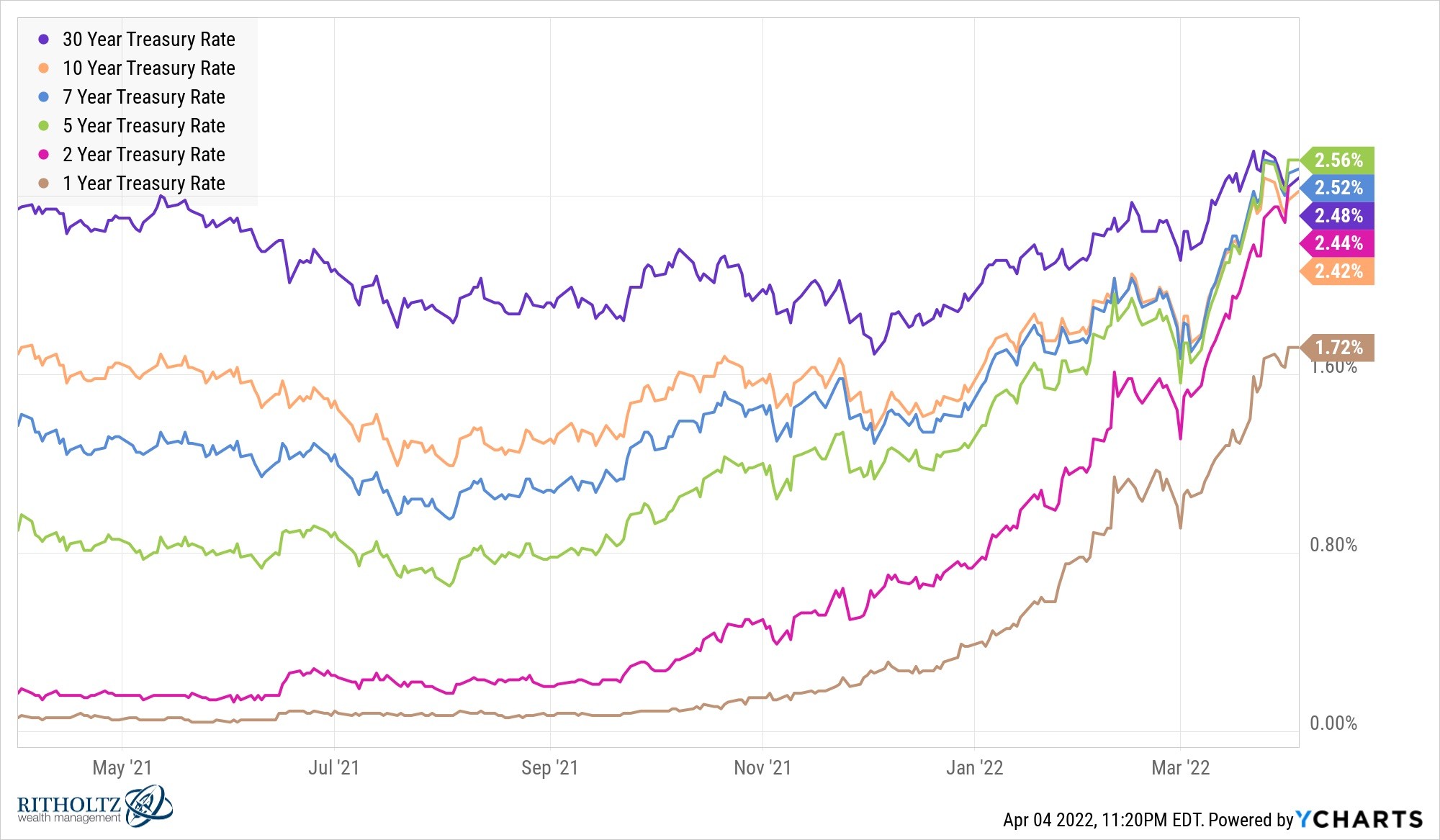

Al gracchiare delle cornacchie, che temono che la revisione di circa un punto delle previsioni di crescita economica del Fondo Monetario Internazionale sia un mero esercizio di eufemismo, si sono aggiunte le banche centrali occidentali, in particolare FED & ECB stanno facendo sapere di voler accrescere la stretta monetaria già pianificata in precedenza. Spesso in passato le recessioni economiche sono state provocate dalle banche centrali, con manovre maldestre, tardive o inopportune. E stavolta tardive lo sarebbero di sicuro, inopportune forse anche.

LE BANCHE CENTRALI POTREBBERO DARE IL “COLPO DI GRAZIA”

In passato avevo accarezzato l’idea che le borse valori avrebbero potuto sì imbarcarsi un po’ (a causa della guerra e dell’inflazione galoppante) ma che dopo qualche tempo si sarebbero riprese brillantemente così come era successo un paio di anni fa, dopo la prima ondata Covid. Anche questa volta potrebbe accadere: se tra maggio e giugno la guerra trovasse una tregua e l’inflazione iniziasse a moderarsi, le borse potrebbero teoricamente riprendere la loro corsa, quantomeno nei comparti delle nuove tecnologie e della finanza (le prime perché ce n’è sempre più bisogno, la seconda perché il rialzo dei tassi d’interesse porta maggiori profitti).

Solo teoricamente però, perché in questi giorni il mio pessimismo aumenta. Il rischio infatti non è soltanto quello di una probabile frenata della crescita economica globale, con l’Europa già tecnicamente in recessione, l’Asia che riduce le sue aspettative di sviluppo e l’America che al massimo non cresce. Il vero rischio è piuttosto un altro: quello di un eccesso di reazione da parte delle banche centrali che potrebbero far venire a scarseggiare la droga che ha sorretto nell’ultimo decennio l’economia mondiale: la liquidità.

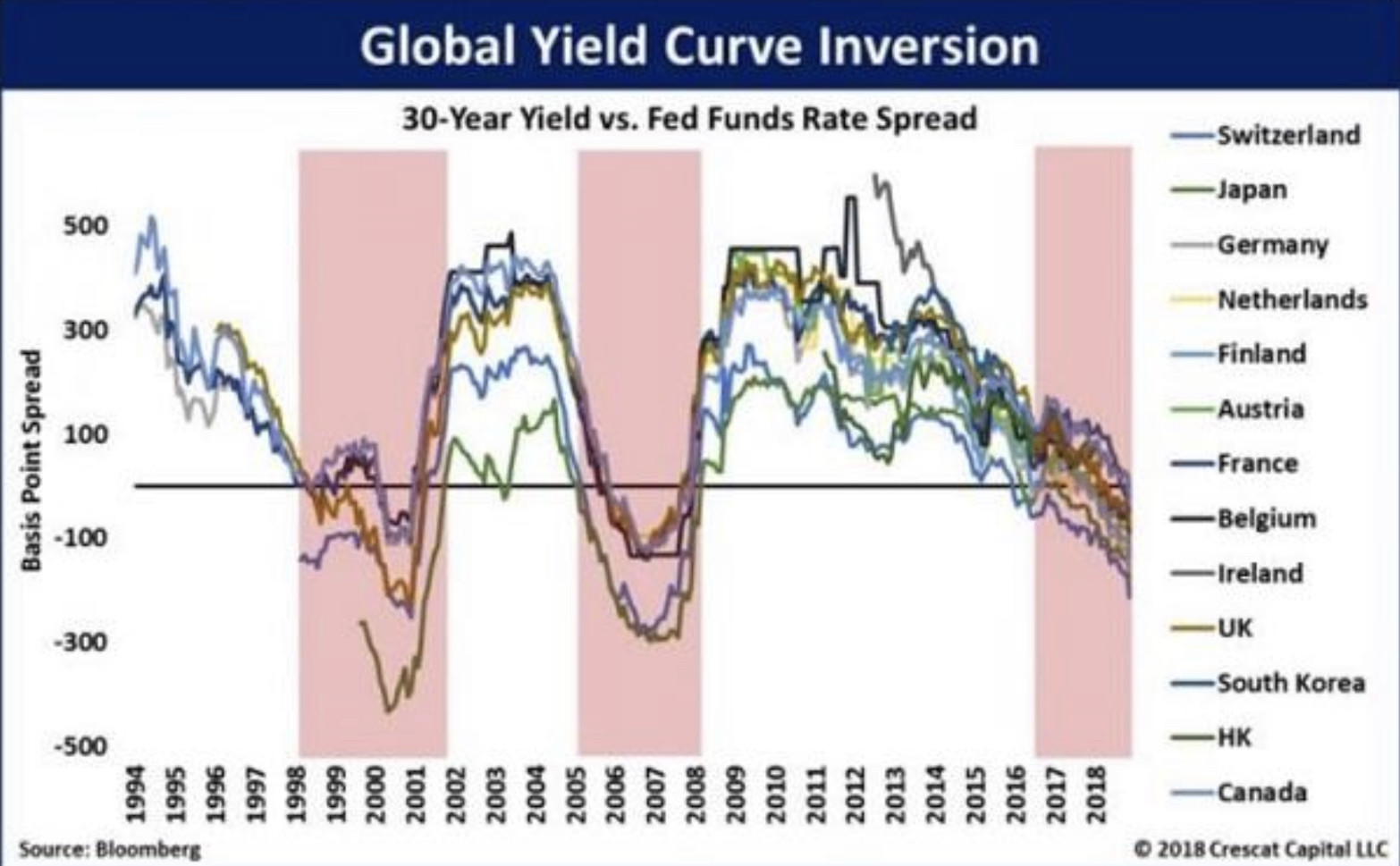

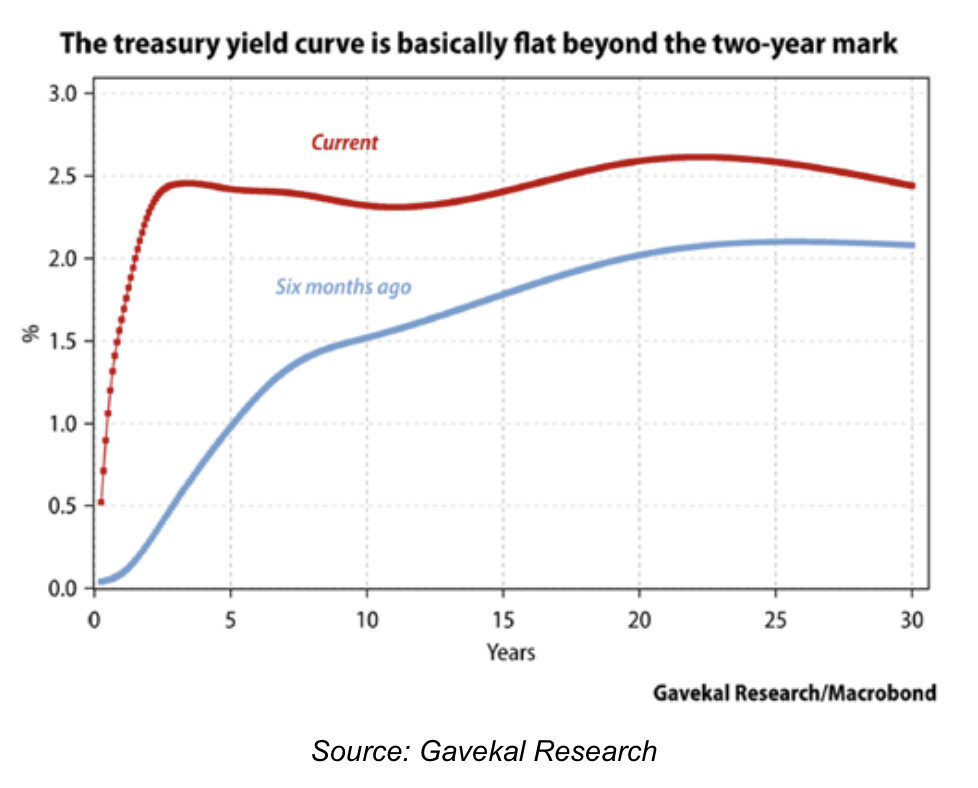

Le banche centrali sono infatti assillate dall’essere rimaste tecnicamente molto indietro rispetto alla “curva dei tassi” (la funzione di crescita degli interessi man mano che si allungano le scadenze dei titoli a reddito fisso) e vorrebbero recuperare terreno, innalzando i tassi d’interesse a breve in modo più repentino di quanto in precedenza pianificato. Le principali borse valori ne hanno profondamente risentito e rischiano di proseguire la loro discesa proprio in funzione dell’attesa di cospicui rialzi dei tassi.

LE BORSE SONO ANCORA SOPRAVVALUTATE

Quel che è accaduto al valore di borsa di Netflix infatti dovrebbe far riflettere: se una leggera correzione delle vendite di abbonamenti ha provocato la riduzione della capitalizzazione di borsa del titolo di circa un terzo del valore era probabilmente perché buona parte dei titoli più “alla moda” (i cosiddetti “meme”stocks) scontavano nelle loro valutazioni ancora un lungo periodo di crescita degli utili e un altrettanto lungo periodo di tassi d’interesse bassi. Ora che i tassi rischiano di crescere bruscamente e il mondo di entrare nuovamente in recessione il rischio è quello di un brutto risveglio alla realtà per buona parte dei titoli che compongono i principali panieri di titoli che segnano gli indici di borsa! E ovviamente se le borse scendono anche la ricchezza disponibile per consumi e investimenti si riduce, con il rischio di un avvitamento dell’economia reale, così come era successo nel 2008-2009.

LA GUERRA NON È PIÙ SOLTANTO “FREDDA”!

Altro motivo di grande apprensione è il rischio di estensione del conflitto ucraino ad una parte dell’Europa e a un confronto molto più serrato dell’Occidente con la Cina, il grande convitato di pietra dei tavoli negoziali di pace. La Cina fino ad oggi si è limitata a tenersi fuori dalla disputa, pur denunciando le indebite pressioni americane sull’Ucraina quali “moventi” del conflitto e pur declinando la propria adesione alle sanzioni nei confronti della Russia. Ma è possibile che l’attuale leader cinese XI Jin Ping, stia soltanto temporeggiando, in attesa della data del congresso del Partito che lo deve riconfermare, prima di prendere una posizione più decisa in politica estera.

La Russia dal canto suo in Ucraina ha sinora impiegato soltanto l’1% del proprio potenziale militare e l’avvicinarsi della scadenza che si è sempre data per l’ “operazione Ucraina” (il 9 maggio, giorno della vittoria nella seconda guerra mondiale, celebrata da allora come festa nazionale) potrebbe spingerla ad un inasprimento delle manovre militari. La NATO poi non ha facilitato in alcun modo i negoziati di pace, anzi! E’ stato provato che è partito da una sua base in Romania il missile che ha affondato la nave militare Moskva al largo dell’Ucraina: se volevamo la scintilla che può far deflagrare il conflitto adesso c’è l’abbiamo! D’altra parte la NATO non è un’organizzazione militare democratica: ciò che accade dalle sue basi è notorio che viene deciso soltanto a Washington. E quest’ultima non sembra molto interessata alla pace.

Non a caso l’esasperazione di questo conflitto ha portato non soltanto l’Ungheria, ma adesso anche Francia e Germania, a dissociarsi pubblicamente dalla “linea dura“ politico-militare espressa da Londra, Washington e Roma. Una linea di dura battaglia e di grande fornitura di armi “strategiche” (cioè a lunga gittata e che potrebbero colpire Mosca) alle armate che sono oramai soltanto nominalmente ucraine, ma che in realtà sono “guidate” da un notevole numero di consiglieri militari NATO. E al riguardo è un segnale inquietante il fatto che sia passata totalmente in sordina l’apertura di Putin della scorsa settimana ad un tavolo negoziale di pace: nessuno gli ha nemmeno risposto e nessuna testata giornalistica italiana l’ha riportata! Cosa che la dice lunga circa l’ “indipendenza” dei media nostrani su ciò che sta accadendo.

L’EUROPA È QUELLA CHE RISCHIA DI PIÙ

Il fatto che mezza Europa (e quella che conta di più) si dissoci formalmente dalla linea della NATO in Ucraina (chiedendo a gran voce di riaprire i negoziati di pace), pur nel silenzio di molti media, rischia di delegittimare la già scarsa influenza dei vertici europei e di mettere a nudo la dura realtà di un comando molto americano e assai poco democratico della stessa alleanza atlantica. Ma fa anche ben sperare in un ammorbidimento -almeno tattico- della linea dura sinora espressa senza che nessuno fiatasse. Qualora la Russia dovesse rispondere alle provocazioni che partono dalle basi militari NATO, sarebbe coinvolta l’Europa stessa, dove è situata la maggioranza di quelle basi, oltre alla Turchia che ha già abbandonato ogni ipotesi di tavolo negoziale arrivando addirittura a vietare il sorvolo dei propri territori ai velivoli russi!

Qualsiasi guerra infatti è sempre stata originata da interessi economici, oltre che politici. E questa guerra non fa eccezione. Ci sono giganteschi interessi economici dietro a chi soffia sul fuoco dell’estensione del conflitto, a partire dalle grandi multinazionali che si occupano di energia e da quelle che producono armamenti. Ma mentre in passato le aree di conflitto erano sempre state geograficamente limitate a specifiche aree asiatiche o mediorientali, oggi la minaccia di una guerra globale termonucleare è divenuta più concreta, e dipende dal fatto che la Russia ha sempre parlato chiaro: se sarà colpita risponderà ai “mandanti” (cioè anche oltre i Balcani e oltre Atlantico) e non soltanto ai meri esecutori di eventuali attacchi.

LA STAGFLAZIONE PUÒ IMPEDIRE IL RIMBALZO DELLE BORSE

Un rischio come questo ne rilancia un altro: quello di avvitarci in una “stagflazione”, cioè quella micidiale combinazione di inflazione dei prezzi e stagnazione dell’economia. Di fronte a tale scenario occorre tenere conto di alcune dinamiche -scontate ma pur sempre molto importanti- che intervengono quando l’inflazione erode il potere d’acquisto delle famiglie e la recessione comporta la riduzione degli investimenti tecnologici e produttivi: i consumi scendono, le vendite di impianti vengono rinviate, le esportazioni si riducono e in generale i profitti delle aziende languono. Se ci aggiungiamo il fatto che quasi certamente i tassi d’interesse continueranno a salire, ecco che il valore attuale dei flussi di cassa attesi dalle imprese (elemento chiave nella valutazione delle stesse) non può che ridursi. E le quotazioni delle borse non potranno non tenerne conto, regredendo a loro volta. Forse anche decisamente.

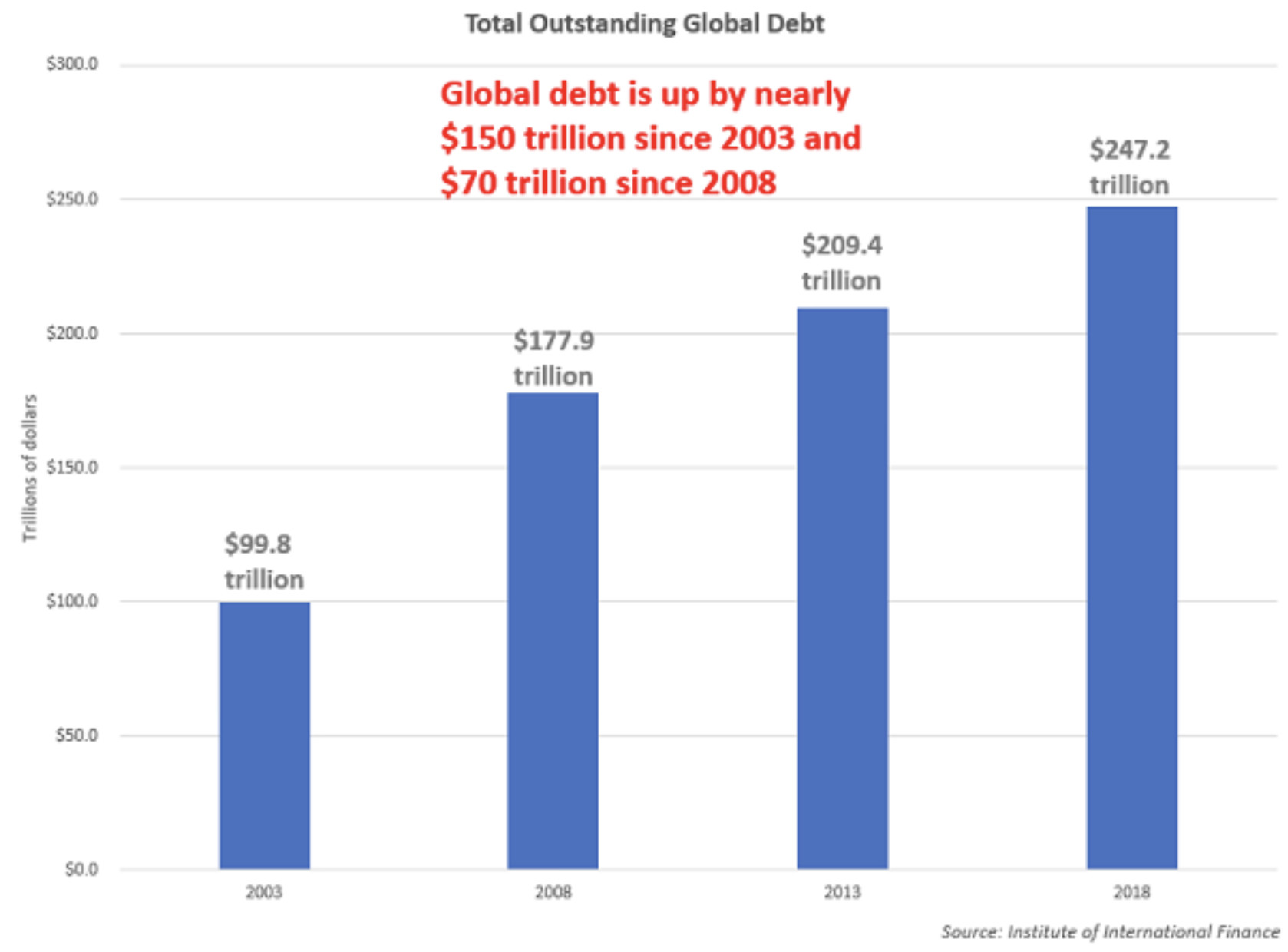

Ecco dunque spiegati i timori di una mancata ripetizione del “rimbalzo” delle borse che si era visto subito dopo l’attenuarsi dell’incubo pandemico, a metà del 2020. Se mancheranno i “fondamentali” non si capisce su quali basi le borse potrebbero riuscire a rimbalzare! Si potrebbe obiettare che la liquidità in circolazione potrebbe restare ancora abbondante, e che peraltro essa viene alimentata non soltanto dalle banche centrali, ma anche dal riacuirsi di quel fenomeno che gli americani avevano chiamato in passato “savings glut” (cioè congestione dei risparmi) dal momento che la maggior prudenza dei risparmiatori occidentali li spinge ad incrementare le loro riserve monetarie e a trovare relativamente poche opportunità dove investire, restando per lo più liquidi.

GLI SQUILIBRI VALUTARI DANNEGGIANO I PAESI EMERGENTI

Dunque potrebbe essere l’abbondanza di liquidità nonostante tutto che salverà le borse? Dipende, principalmente da ciò che faranno le banche centrali: se la recessione in arrivo le riporterà alla moderazione è possibile. Ma anche qui occorre rilevare due atteggiamenti molto diversi nel mondo: da un lato ci sono le banche centrali di Cina, India e Giappone che propendono verso una linea morbida per evitare di accentuare i problemi congiunturali. Dall’altro lato ci sono quelle del Regno Unito, dell’America e adesso anche dell’Eurozona, che invece meditano un’accentuazione dei rialzi dei tassi di interesse. Il problema è che se soltanto una parte delle grandi economie mantengono un atteggiamento espansivo delle proprie politiche monetarie allora intervengono grandi squilibri nei livelli di cambio delle valute, a favore di chi rialza di più i tassi (cosa che in parte sta già avvenendo). Costringendo chi non li voleva rialzare ad adeguarsi giocoforza.

Inutile ricordare quanto il Dollaro forte può danneggiare le economie emergenti, che restano fortemente dipendenti da questa valuta per i prestiti internazionali ottenuti, ma anche per il finanziamento delle infrastrutture. Né può aiutare il fatto che le esportazioni di materie prime e semilavorati avvengono quasi sempre in Dollari, poiché il controllo di queste ultime è spesso appannaggio delle grandi multinazionali, con poche eccezioni. Dunque gli squilibri valutari possono danneggiare le economie emergenti le quali a loro volta contribuiscono non poco alla crescita economica globale, che spesso si basa più sull’andamento della demografia (che cresce soprattutto nelle aree più svantaggiate) di quanto possa basarsi sulla produttività del lavoro.

QUALI SETTORI ECONOMICI ANDRANNO MEGLIO?

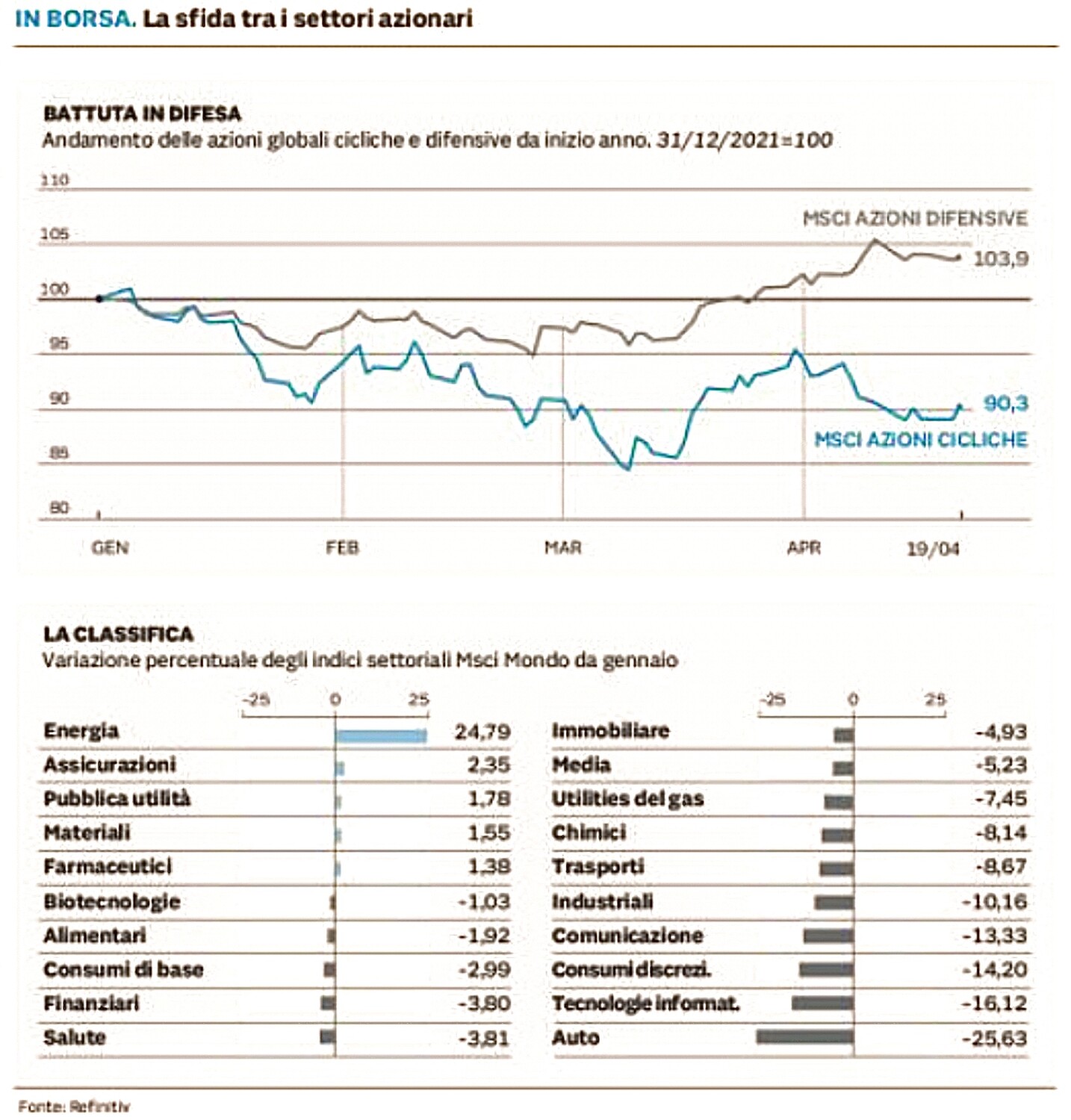

In caso di grave recessione globale saranno quasi soltanto i titoli anticiclici (cioé i beni di prima necessità, gli alimentari e i farmaceutici) a limitare i danni. Tutti gli altri sconteranno il combinato effetto delle minori vendite, della decrescita dei margini, dell’incremento dei tassi e della riduzione degli investimenti. Se invece le tensioni si allenteranno, per lo scampato pericolo di un nuovo conflitto mondiale, o per la riduzione dei costi energetici, o ancora perché la minaccia di una nuova ondata pandemica regredirà, allora la congiuntura economica potrebbe evolvere in senso positivo nella seconda parte dell’anno.

In quest’ultimo caso saranno gli investimenti produttivi per la rilocalizzazione (reshoring) delle produzioni strategiche e quelli per incrementare la produzione di energie da fonti rinnovabili a guidare la ripresa, anche perché l’orientamento strategico resterà il medesimo e si tornerà a parlare dell’esigenza di ridurre le emissioni nocive.

Però anche nel migliore degli scenari è probabile che l’inflazione continuerà a mordere ugualmente e resta altresì probabile che le tensioni geopolitiche permangano ancora molto a lungo. Per questi motivi anche caso si riesca scansare il pericolo di una recessione globale, i portafogli azionari degli investitori continueranno probabilmente a ruotare, privilegiando i comparti energetici e quelli finanziari. In particolare le assicurazioni che potranno imporre rialzi dei prezzi delle polizze forse più che proporzionali all’incremento dei rischi e in generale tutti gli operatori che potranno beneficiare dell’incremento dei tassi di interesse potranno accrescere i propri margini.

I conti economici delle banche potranno riprendersi altrettanto in funzione dei maggiori margini che derivano da interessi comunque in crescita, ma sicuramente dovranno prima scontare l’ennesima ondata di insolvenze derivanti dall’attuale periodo di incertezza. Dunque per le aziende di grande dimensione il comparto finanziario potrebbe essere quello che guadagna di più in caso di mancata recessione mondiale (perché i tassi continueranno a salire) o quello che perde di meno, in caso di profonda recessione.

Qualora infine la recessione sarà evitata non escluderei un ritorno di fiamma degli investitori per le nuove tecnologie, non per tutte però e nemmeno a qualsiasi prezzo: saranno più beneficiati probabilmente i settori legati alla difesa, al risparmio energetico e alla ricerca chimica, nonché ovviamente all’intelligenza artificiale. Potranno invece (continuare a) farne le spese i settori dell’entertainment, del commercio elettronico, degli accessori e i social networks, perché considerati troppo ciclici. Difficile pensare bene invece (almeno nel medio termine) delle public utilities, della logistica, dei trasporti e delle comunicazioni.

COMUNQUE VADA IL MONDO ACCELERA

Se anche il mondo quindi non sta entrando in recessione, lo scenario globale non sembra nemmeno dei più rosei. Gli sconvolgimenti in atto sono comunque di enorme portata. Potranno forse riuscire a non risultare particolarmente dannosi per l’economia globale, ma per certo provocano sin da oggi una brusca accelerazione delle evoluzioni in corso, così come è successo con la pandemia.

E se il mondo accelera le sue evoluzioni, ci saranno come sempre molti vincitori e molti vinti. Molti settori economici raggiungeranno la maturità o il declino più in fretta di come si sarebbe potuto supporre, altri oggi appena agli albori inizieranno a primeggiare. Come sempre in questi casi l’importante è non restare con le mani in mano: se arrivano le onde è meglio trovare una qualche supporto per tentare di restarvi a cavallo, piuttosto che farsene travolgere. E quel supporto -invariabilmente- sono le disponibilità di capitale, di cui ci sarà sempre più bisogno.

Stefano di Tommaso

Frenano pesantemente la crescita economica e un certo malessere delle banche, che soffrono per i tassi bassi e la liquidità che vola oltre oceano. La riduzione del credito alle piccole e medie imprese è particolarmente rilevante in Italia, dove rischia nel 2019 di risultare maggiore di quella registrata nel 2018 (oltre 40 miliardi di euro). I fattori esterni congiurano con gli scontri politici per le prossime elezioni europee, a tarpare le ali all’economia del nostro Paese, sebbene è probabile che anche l’anno in corso risulti positivo per il turismo e l’industria alimentare nazionali.

Frenano pesantemente la crescita economica e un certo malessere delle banche, che soffrono per i tassi bassi e la liquidità che vola oltre oceano. La riduzione del credito alle piccole e medie imprese è particolarmente rilevante in Italia, dove rischia nel 2019 di risultare maggiore di quella registrata nel 2018 (oltre 40 miliardi di euro). I fattori esterni congiurano con gli scontri politici per le prossime elezioni europee, a tarpare le ali all’economia del nostro Paese, sebbene è probabile che anche l’anno in corso risulti positivo per il turismo e l’industria alimentare nazionali. La Germania è risultata ancor più vulnerabile dell’Italia all’arrivo della recessione nel 2019, non soltanto perché fortemente dipendente dall’andamento delle esportazioni, ma anche perché è risultata troppo esposta all’andamento -non positivo- dell’industria automobilistica, sottoposta a sempre più stringenti regolamentazioni ambientali e al cambio di paradigma che viene imposto dalle auto elettriche. Peraltro le condizioni generali dell’economia-molto migliori delle nostre- hanno fatto sì che i consumi tedeschi sino ad oggi non subissero forti ripercussioni.

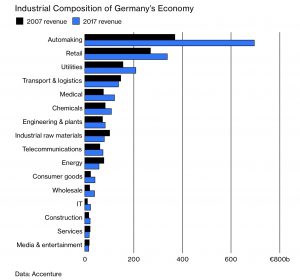

La Germania è risultata ancor più vulnerabile dell’Italia all’arrivo della recessione nel 2019, non soltanto perché fortemente dipendente dall’andamento delle esportazioni, ma anche perché è risultata troppo esposta all’andamento -non positivo- dell’industria automobilistica, sottoposta a sempre più stringenti regolamentazioni ambientali e al cambio di paradigma che viene imposto dalle auto elettriche. Peraltro le condizioni generali dell’economia-molto migliori delle nostre- hanno fatto sì che i consumi tedeschi sino ad oggi non subissero forti ripercussioni.