SUSSURRI E GRIDA

LA GEOPOLITICA NON FA PIÙ PAURA

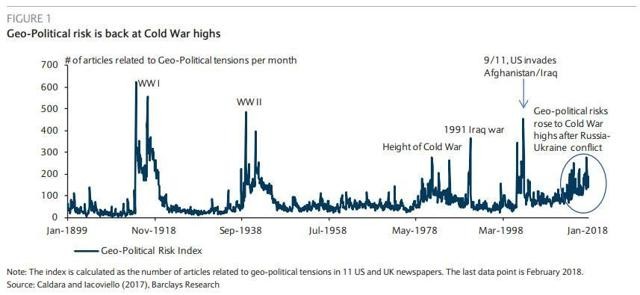

Il 2018 è stato un anno difficile, denso di timori e tensioni internazionali, nessuno dei quali si è tuttavia trasformato in tragedia. Primo fra tutti lo scontro frontale tra i due colossi economici globali: America e Cina. Forse l’accordo si farà, più probabilmente si farà ma solo su determinate questioni scottanti, quelle che fanno del male a entrambe, ma la competizione tra i due sistemi ideologici e industriali più contrapposti della storia è più difficile che si attenui, continuando a seminare tensione tra i rispettivi partners industriali e commerciali.

IL CASO ITALIANO

Non troppo diversa è la storia del nostro Paese, da decenni sulla china di un possibile fallimento dello Stato. Dopo molti mesi (estivi) di timori e fughe in avanti, generate e conseguenza al tempo stesso delle impennate dello spread tra i tassi di rendimento nostrano e quelli della Germania, è oramai chiaro che non conviene a nessuno lasciar fallire l’Italia, ma al tempo stesso il debito pubblico nazionale continua (e continuerà a lungo) a generare tensioni e maggiori costi, innanzitutto a noi Italiani. Nè si può sperare che i problemi con i ”partners” europei possano venire d’un tratto cancellati.

Non troppo diversa è la storia del nostro Paese, da decenni sulla china di un possibile fallimento dello Stato. Dopo molti mesi (estivi) di timori e fughe in avanti, generate e conseguenza al tempo stesso delle impennate dello spread tra i tassi di rendimento nostrano e quelli della Germania, è oramai chiaro che non conviene a nessuno lasciar fallire l’Italia, ma al tempo stesso il debito pubblico nazionale continua (e continuerà a lungo) a generare tensioni e maggiori costi, innanzitutto a noi Italiani. Nè si può sperare che i problemi con i ”partners” europei possano venire d’un tratto cancellati.

LA BREXIT

Storia simile era stata quella della Brexit: il popolo del Regno Unito ha votato “contro” le forze prevalenti che lo volevano assoggettato ad un’Europa germanocentrica e questo è sembrato aprire le porte dell’inferno per l’economia britannica… che invece ha retto benissimo l’impatto e, nonostante le tensioni continuino ancora oggi, dopo più di due anni, alla fine il dialogo con l’Unione Europea va faticosamente avanti, nel segno della moderazione così come di una malcelata diffidenza reciproca. Le tensioni insomma restano, ma è oramai chiaro che nessuna vera frattura arriverà.

Storia simile era stata quella della Brexit: il popolo del Regno Unito ha votato “contro” le forze prevalenti che lo volevano assoggettato ad un’Europa germanocentrica e questo è sembrato aprire le porte dell’inferno per l’economia britannica… che invece ha retto benissimo l’impatto e, nonostante le tensioni continuino ancora oggi, dopo più di due anni, alla fine il dialogo con l’Unione Europea va faticosamente avanti, nel segno della moderazione così come di una malcelata diffidenza reciproca. Le tensioni insomma restano, ma è oramai chiaro che nessuna vera frattura arriverà.

LA FRANCIA

Se i tre esempi riportati possono aiutare a costruire un paradigma, allora facile profezia resta quella sulla possibile sorte della rivolta dei “Gilets Jaunes”, i quali in questi giorni stanno facendo pensare a un nuovo 1789 ma che, con ogni probabilità, stempereranno invece gradualmente le loro proteste di piazza, in parte perché alcune delle loro richieste sono in accoglimento ma anche perché sanno anche loro che non potranno andare avanti in eterno.

Se i tre esempi riportati possono aiutare a costruire un paradigma, allora facile profezia resta quella sulla possibile sorte della rivolta dei “Gilets Jaunes”, i quali in questi giorni stanno facendo pensare a un nuovo 1789 ma che, con ogni probabilità, stempereranno invece gradualmente le loro proteste di piazza, in parte perché alcune delle loro richieste sono in accoglimento ma anche perché sanno anche loro che non potranno andare avanti in eterno.

Macron dal canto suo è improbabile che cadrà domani mattina dallo scranno della Presidenza, ma è altrettanto vero che dal confronto con la piazza egli esce con le ossa rotte e poca voglia di proseguire sulla strada globalista a oltranza precedentemente percorsa. Anche in Francia dunque le tensioni sociali proseguiranno probabilmente nei prossimi mesi pur senza sfociare nella rivolta, così come i conti pubblici continueranno a deteriorarsi e tutto questo avrà effetti economici negativi anche nel resto d’Europa.

LA PREDOMINANZA DELL’AMERICA

In fondo nel corso del 2018 è andata così come descritto per Italia, Gran Bretagna e Francia, anche in Siria, in Turchia e in Argentina: nessuna delle forti tensioni scoppiate in questi paesi ha provocato una vera e propria escalation, tale da bloccare la crescita economica globale, sebbene il combinato disposto di ciascuna di esse abbia contribuito non poco a ridurre i risultati potenziali della grande stagione di progresso che avrebbe potuto esserci quest’anno e che non c’è stata.

In fondo nel corso del 2018 è andata così come descritto per Italia, Gran Bretagna e Francia, anche in Siria, in Turchia e in Argentina: nessuna delle forti tensioni scoppiate in questi paesi ha provocato una vera e propria escalation, tale da bloccare la crescita economica globale, sebbene il combinato disposto di ciascuna di esse abbia contribuito non poco a ridurre i risultati potenziali della grande stagione di progresso che avrebbe potuto esserci quest’anno e che non c’è stata.

Ciò nonostante il mondo mostra tutte le intenzioni di voler andare avanti imperterrito, stemperando le tensioni in un’economia globale che nonostante tutto mantiene il segno positivo, in un mercato finanziario globale che nonostante tutto affoga ancora nella liquidità e in un sistema di potere geopolitico globale che vede ancora una volta gli U.S.A. sempre più decisamente al suo vertice.

“SUSSURRI E GRIDA”

La situazione descritta è perciò paragonabile a quella algida e plastica litania di situazioni glaciali mirabilmente descritte dal regista Ingmar Bergman nel suo famosissimo film “Sussurri e Grida” del 1972.

La situazione descritta è perciò paragonabile a quella algida e plastica litania di situazioni glaciali mirabilmente descritte dal regista Ingmar Bergman nel suo famosissimo film “Sussurri e Grida” del 1972.

Il motivo dominante della cupa atmosfera che si respira in quelle scene è il peso che un elegante e colpevole passato impone alla vita di ognuno dei suoi protagonisti, che torna a premere sul presente non solo come substrato psichico ma anche con una immanente tensione generatrice di buone e cattive notizie al tempo stesso.

Non succede nulla di plateale eppure tutto si trasforma al fuoco delle tensioni che si agitano nel sottofondo, sino alla scomparsa della protagonista, che rende protagonista il personaggio più umile della narrazione: la domestica. Eppure tra un dramma e l’altro, il regista riesce a inserire un’inestimabile morale di vita: accetta il dolore e sorridi alla felicità. Un messaggio che viene accolto prima e più decisamente da chi appartiene alle classi sociali più basse.

Così forse un fenomeno simile sta avvenendo nel mondo contemporaneo: il ricambio tra vecchie glorie e nuovi slanci avviene nel sottofondo delle conseguenze di atti precedenti, macerandosi e mimetizzandosi tra una tensione e l’altra, e facendo sì tuttavia che il panorama complessivo risulti alla fine decisamente mutato.

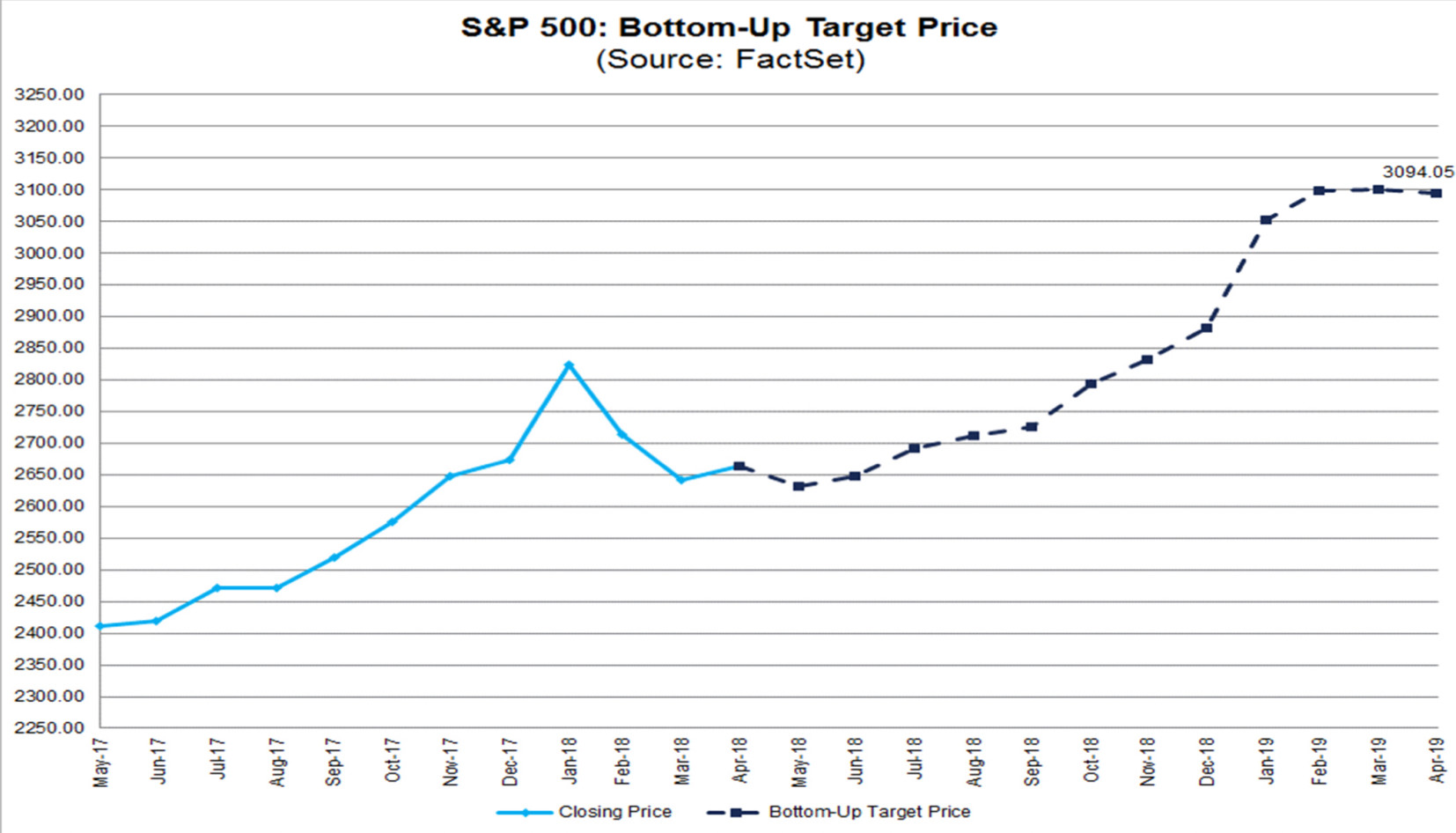

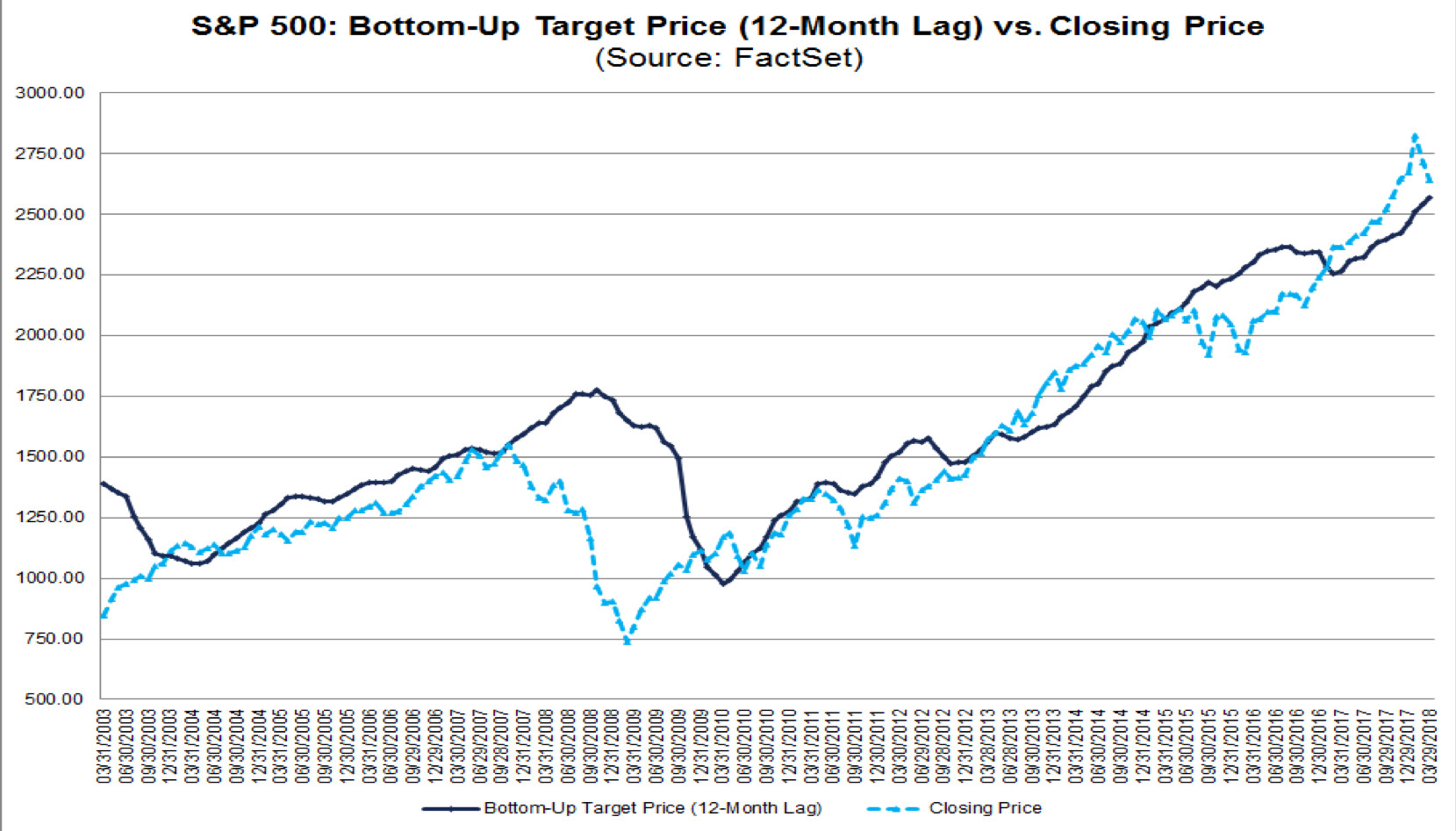

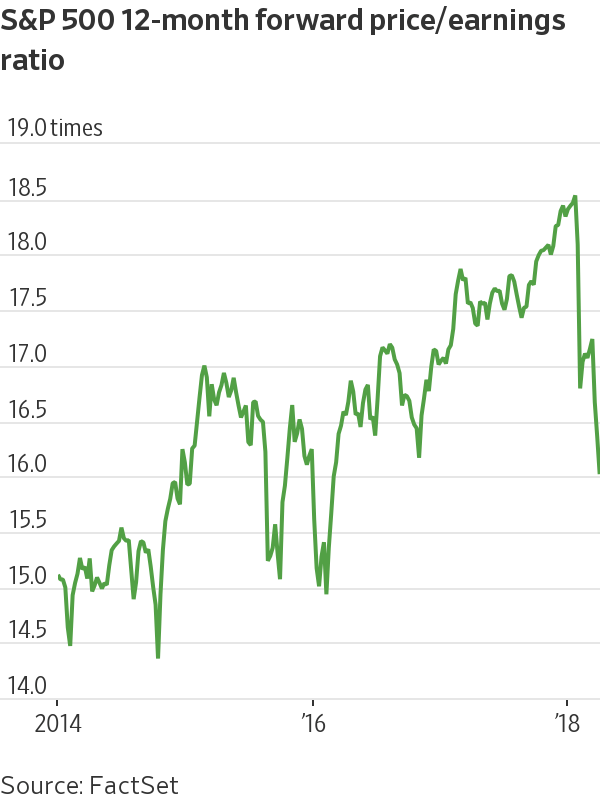

NESSUN ENTUSIASMO SUI MERCATI

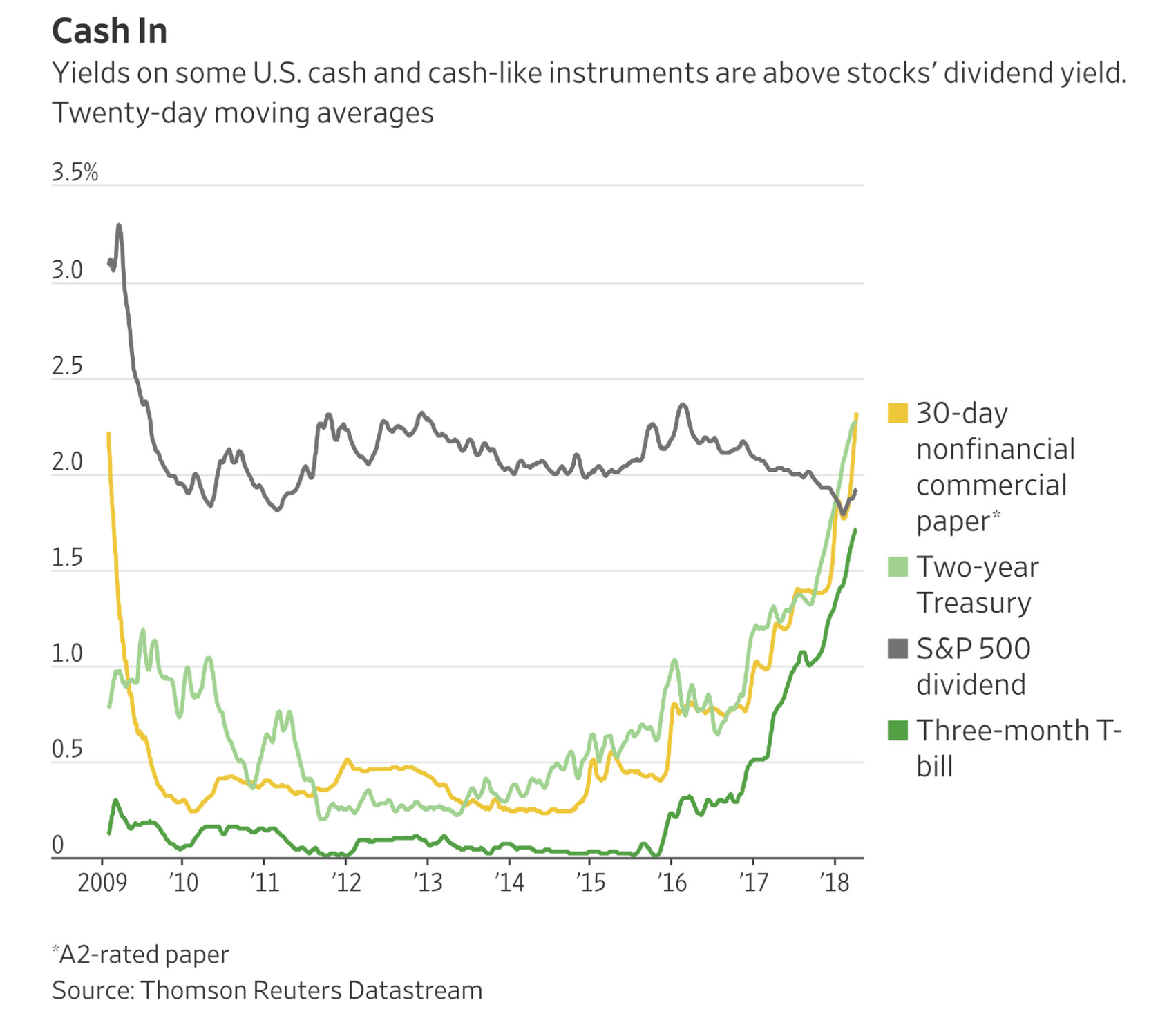

Essa costituisce di sicuro una buona notizia per l’uomo della strada, colui che farebbe le maggiori spese di situazioni opposte a quella presente (nessuna guerra scoppia davvero, nessuna recessione getta tutti sul lastrico), ma è una situazione che non genera alcun entusiasmo per i mercati finanziari, ebbri delle sbornie da rendimento sin qui godute e privi di alcuna prospettiva di poterle propagare nell’immediato futuro, anzi! Spesso le guerre sono state un buon affare per molti settori industriali e altrettanto spesso i momenti di tensione hanno generato stop importanti al progresso economico. Nessuno oggi si aspetta perciò grandi guadagni in borsa e ritorna di prepotenza l’attenzione ai titoli a reddito fisso, gli unici in grado di far dormire sonni tranquilli a chi deve cercare di fare tesoro delle performances precedenti.

Essa costituisce di sicuro una buona notizia per l’uomo della strada, colui che farebbe le maggiori spese di situazioni opposte a quella presente (nessuna guerra scoppia davvero, nessuna recessione getta tutti sul lastrico), ma è una situazione che non genera alcun entusiasmo per i mercati finanziari, ebbri delle sbornie da rendimento sin qui godute e privi di alcuna prospettiva di poterle propagare nell’immediato futuro, anzi! Spesso le guerre sono state un buon affare per molti settori industriali e altrettanto spesso i momenti di tensione hanno generato stop importanti al progresso economico. Nessuno oggi si aspetta perciò grandi guadagni in borsa e ritorna di prepotenza l’attenzione ai titoli a reddito fisso, gli unici in grado di far dormire sonni tranquilli a chi deve cercare di fare tesoro delle performances precedenti.

Questo non significa che i mercati finanziari si addormenteranno in un sapido torpore, ma anzi che periodicamente le tensioni sperimentate nel corso del 2018 potranno esacerbarsi nel corso del 2019, seppure con ogni probabilità ciò avverrà senza mai giungere all’apoteosi della crisi economica vera e propria, casomai di una impalpabilmente moderata recessione, assai attesa dopo un intero decennio di crescita. La prospettiva non allude a buone notizie per le borse e nemmeno a grandi fiammate di inflazione che potrebbero rilanciare i rendimenti obbligazionari, ma non possiamo attenderci neppure tonfi clamorosi dei listini, l’unica vera grande iattura che i risparmiatori di tutto il pianeta si augurano di scansare.

L’INEVITABILE ROTAZIONE DEI PORTAFOGLI E UN “DILEMMA”

È così altrettanto probabile che i multipli stratosferici dei titoli tecnologici si ridimensioneranno, ma anche che sia arrivato il momento di far ruotare i portafogli verso titoli anticiclici e che serbano le migliori prospettive di sviluppo. La grande incognita è però se essi coincideranno con gli stessi settori industriali che in passato potevamo definire “anticiclici” oppure se, con l’affermazione della digitalizzazione, del commercio elettronico e dell’intelligenza artificiale, il panorama del business cambierà così radicalmente da spedire per sempre nel libro dei ricordi le strategie di investimento che erano valide in questi momenti nel recente passato e costringere i sempre più cauti investitori verso terreni inesplorati (cosa assai probabile).

Anche per questo motivo il periodo di grande spolvero del reddito fisso sembra destinato a durare più dello spazio di un mattino…

Stefano di Tommaso