COSA SUCCEDE AL SISTEMA BANCARIO ITALIANO?

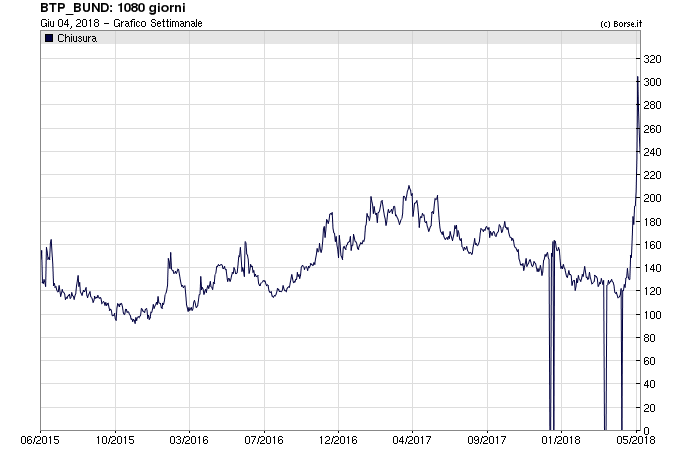

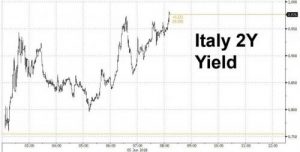

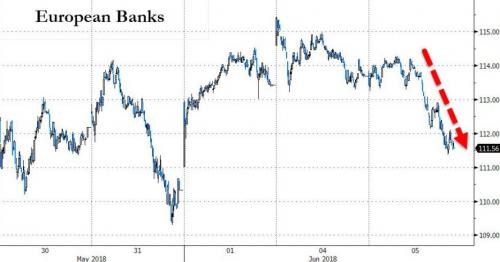

Il discorso di insediamento del nuovo presidente del consiglio dei ministri non è piaciuto ai mercati finanziari. Lo spread tra i titoli decennali tedeschi e quelli italiani si è avvicinato a quota 240 punti e la borsa ne ha sofferto, ma soprattutto sono finite sugli scudi le banche italiane, detentrici di una buona quota dei titoli del debito pubblico in circolazione.

Stavamo subendo ancora L’onda lunga del panico creato dallo stop del presidente della repubblica ad un nuovo governo giudicato troppo in contrasto con i diktat dell’Unione Europea, che aveva mosso le agenzie di rating sui timori che la situazione generale potesse evolvere negativamente sulle orme di quanto successo in Grecia in precedenza.

IL DISCORSO DI CONTE

Ma fino all’altro ieri si poteva biasimare quasi solo Mattarella per aver instillato quei timori, alimentando il circolo vizioso della svendita dei titoli di stato da parte degli investitori esteri che alimenta lo spread e fa calare le quotazioni delle banche italiane le quali a loro volta diventano le prime venditrici nette di titoli onde evitare di essere considerate a rischio. Ieri pomeriggio invece, dopo l’autocelebrazione del nuovo Governo in Parlamento, ecco riemergere sui mercati finanziari forti dubbi sulla possibilità che la maggior spesa pubblica ipotizzata da Conte nel suo discorso possa davvero instaurare un processo di crescita economica tale da controbilanciare il maggior deficit che ne può discendere.

Purtroppo il discorso di Conte non ha tenuto in debita considerazione le esigenze di chiarezza dei mercati finanziari, di precisazione degli orizzonti temporali e delle concrete previsioni che possono discendere dalle manovre un po’ vagamente annunciate. Un errore di inesperienza che però rischia di costare caro al sistema-paese. Se da una parte c’è la volontà di non subire i ricatti dei mercati finanziari, dall’altra non si possono commettere simili ingenuità: se Conte invece che presidente del Consiglio dei Ministri fosse divenuto presidente di una società quotata, con quell’allocuzione forse i suoi azionisti ne avrebbero già chiesto le dimissioni !

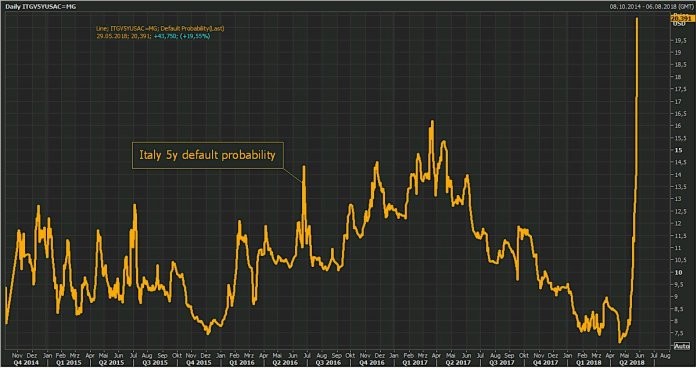

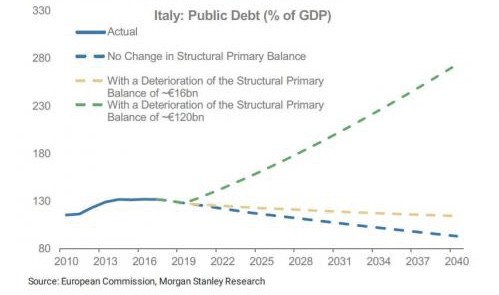

Uno studio di Morgan Stanley in proposito mette in triste evidenza i possibili danni al nostro Paese in caso di innalzamento dei tassi di interesse (ad oggi tenuti artificialmente bassi grazie al Quantitative Easing della Banca Centrale Europea):

IL SISTEMA BANCARIO NAZIONALE È A RISCHIO

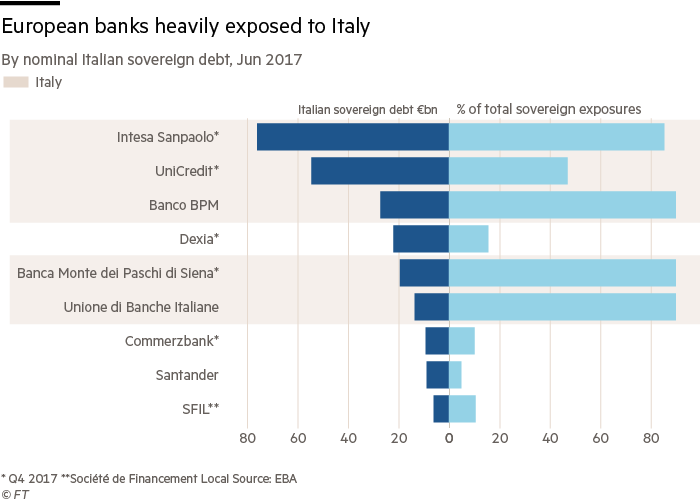

Chi tuttavia sino ad oggi ne ha pagato di più le conseguenze sono state le banche italiane. Principalmente perché l’ammontare dei titoli di stato detenuti spesso supera il loro patrimonio netto, ma anche per altri motivi, dal momento che le perdite in conto capitale su quei titoli potrebbero spingerle a rimandare il completamento della pulizia di bilancio sui “crediti non performing” che ancora contano per circa il 10% del totale in portafoglio (pulizia che comporta -ogni volta che la si fa- la registrazione di una perdita in conto capitale).

ALLA RICERCA DELL’EFFICIENZA

Il fenomeno è divenuto nel suo complesso così vistoso che c’è da chiedersi se, a sua volta, non determinerà altri effetti a catena, e accade proprio nel momento in cui le prime 14 banche italiane stavano iniziando a sperimentare la possibilità di affidare la sicurezza delle proprie transazioni alla tecnologia del Blockchain, il cui principale vantaggio risiede nel “non dipendere da un unico soggetto centrale” (leggi: le banche centrali). Quasi una prova tecnica di negoziazione dei famigerati Minibot! Ufficialmente le sperimentazioni spaziano dalla digital identity, alla gestione dei bandi di gara, alle piattaforme di donazioni e ai pagamenti internazionali.

Del resto più in generale il fintech (la tecnologia digitale applicata agli intermediari finanziari) sta erodendo quote di mercato agli operatori tradizionali, e spinge il mondo bancario ad autoimporsi una vera e propria rivoluzione, alla ricerca di una maggior efficienza nei costi e di nuove frontiere dove ottenere quei margini che altrove vengono erosi. Ma la strada è molto lunga e al momento è stata appena imboccata, e riguarda l’intero comparto europeo, quasi senza esclusioni.

Bank of America-Merrill Lynch, con un report intitolato “Bye bye Euro? Downgrading the banks”, taglia i target price sulle quattro principali banche italiane, mentre Mediobanca, resta l’unica con giudizio buy. Banco Bpm è stato ridotto da neutral a underperform con prezzo obiettivo da 3,5 a 2,2 euro, Intesa Sanpaolo da buy a neutral (da 3,6 a 3 euro),Ubi Banca da neutral a underperform (da 4,5 a 2,9 euro), Unicreditda buy a neutral (da 21 a 16 euro).

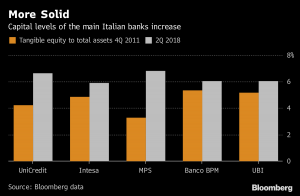

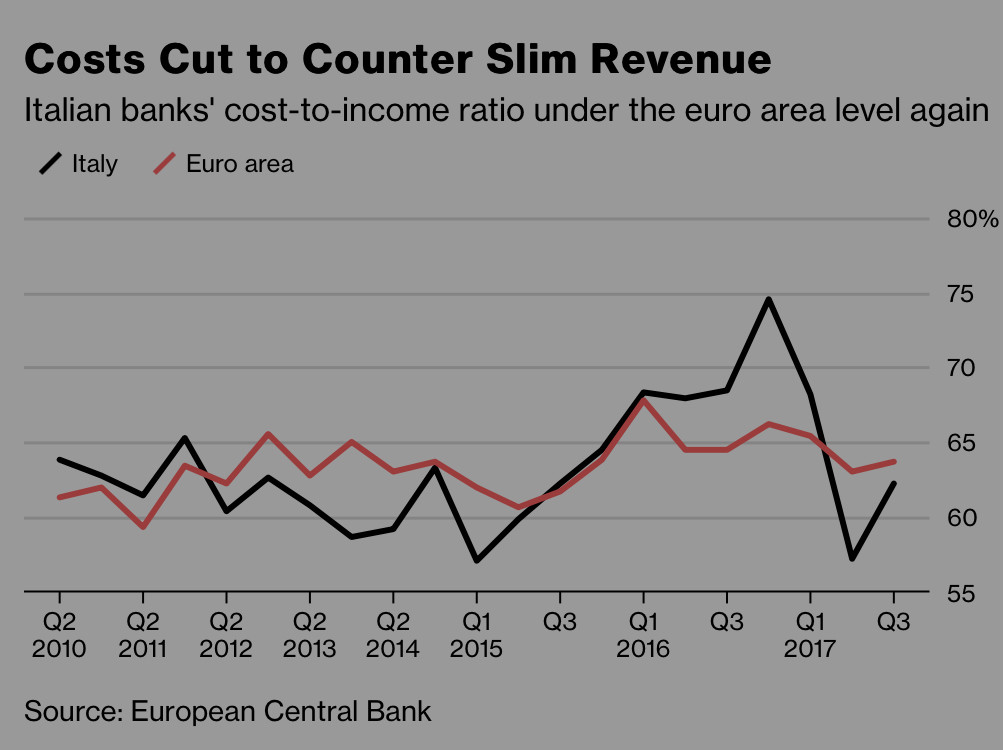

Tutto questo sebbene il medesimo studio faccia notare quanto negli ultimi sette anni sia cresciuta la loro capitalizzazione e anche la loro efficienza operativa.

Probabilmente questo percorso virtuoso andava imboccato con largo anticipo, invece di pensarci adesso che rischia di essere troppo tardi. Ma se il Governo del paese non rispolvera presto quel sanissimo quanto desueto concetto di “concertazione” tra le parti economiche e sociali, allora è possibile che il grilletto della nuova recessione verrà tirato proprio dal sistema bancario!

Stefano di Tommaso