STOP ALLE VENDITE AUTO: UN SEGNALE IMPORTANTE CHE NON VA IGNORATO

Che a Settembre avremmo avuto le prime avvisaglie del rallentamento economico del Paese era chiaro quasi a tutti, ma che tale rallentamento potesse configurarsi in un crollo di consumi dei beni durevoli (quelli a metà strada tra spese voluttuarie e investimenti) forse non lo immaginava nessuno. Eppure a un giorno dalla fine del mese di Settembre le statistiche fanno piovere gelide notizie quantomeno per il settore dei beni durevoli che risulta ancora forse il più importante per l’industria nazionale: quello dell’auto.

IL TONFO DI FCA

Inutile dilungarci in dati e dettagli dal momento che tutti i media ne parlano in queste ore: le vendite complessive di autoveicoli sono discese di un quarto rispetto a Settembre di un anno fa . Ma ciò che fa più paura è il tonfo di Fiat Chrysler: il 40% in meno, evidentemente collegato alla forte quota di offerta con motorizzazioni Diesel e inoltre riferibile a un ulteriore importante fenomeno : le vendite ai privati si sono ristrette di più di quelle a imprese e società di noleggio.

Inutile dilungarci in dati e dettagli dal momento che tutti i media ne parlano in queste ore: le vendite complessive di autoveicoli sono discese di un quarto rispetto a Settembre di un anno fa . Ma ciò che fa più paura è il tonfo di Fiat Chrysler: il 40% in meno, evidentemente collegato alla forte quota di offerta con motorizzazioni Diesel e inoltre riferibile a un ulteriore importante fenomeno : le vendite ai privati si sono ristrette di più di quelle a imprese e società di noleggio.

STOP ALLE AUTO TRADIZIONALI

Il fenomeno dunque sembra essere di costume prima ancora che congiunturale: il Paese ha visto ridursi drasticamente i consumi privati e le vendite di auto “nazionali” (che sono probabilmente anche quelle con il minor contenuto di innovazione tecnologica). Guarda caso crescono le vendite di auto ibride, elettriche e “SUV” (cioè “sport utility vehicle”) come la nuova Alfa Romeo Stelvio.

Il fenomeno dunque sembra essere di costume prima ancora che congiunturale: il Paese ha visto ridursi drasticamente i consumi privati e le vendite di auto “nazionali” (che sono probabilmente anche quelle con il minor contenuto di innovazione tecnologica). Guarda caso crescono le vendite di auto ibride, elettriche e “SUV” (cioè “sport utility vehicle”) come la nuova Alfa Romeo Stelvio.

L’INDOTTO AUTOMOBILISTICO

Inutile ricordare che l’industria automobilistica occupa in Italia circa 160mila persone (ivi compreso l’indotto della medesima che conta per più della metà del totale) e genera esportazioni per circa 20 miliardi di euro. Il collasso del mercato interno non aiuta il settore a investire sul proprio futuro e ad incrementare l’occupazione.

Inutile ricordare che l’industria automobilistica occupa in Italia circa 160mila persone (ivi compreso l’indotto della medesima che conta per più della metà del totale) e genera esportazioni per circa 20 miliardi di euro. Il collasso del mercato interno non aiuta il settore a investire sul proprio futuro e ad incrementare l’occupazione.

DECRETO EMISSIONI O TIMORI CONGIUNTURALI ?

Molti hanno attribuito la colpa di ciò all’incertezza ormativa che riguarda le emissioni dannose dei veicoli, che sicuramente ha contribuito a comprimere le vendite di auto Diesel. Ma quanto dipende dalla situazione di incertezza politica e dal “battage” dei “media” (gli organi di informazione) contro l’attuale maggioranza di governo e le sue politiche ?

Molti hanno attribuito la colpa di ciò all’incertezza ormativa che riguarda le emissioni dannose dei veicoli, che sicuramente ha contribuito a comprimere le vendite di auto Diesel. Ma quanto dipende dalla situazione di incertezza politica e dal “battage” dei “media” (gli organi di informazione) contro l’attuale maggioranza di governo e le sue politiche ?

I “guru” si sperticano ad affermare che non c’entra nulla ma io giurerei il contrario (e probabilmente insieme a me la maggioranza silenziosa del Paese) : il Paese è profondamente spaccato in due tronconi e tutti i santi giorni gli euroburocrati, i mercati finanziari e gli organi di informazione buttano benzina sul rogo che si è acceso. E la gente nel dubbio cosa fa? Risparmia! Ovviamente, mette fieno in cascina per possibili momenti peggiori.

I CONSUMI DUREVOLI SONO I PRIMI AD ESSERE RINVIATI

Aspettiamoci perciò se questo è vero di vedere ridotti consumi anche di molti altri beni durevoli, dall’arredo agli elettrodomestici. La spesa per consumi (complessiva) era cresciuta nel 2017 del +1,6% (più della crescita del Prodotto Interno Lordo, pari a +1,5%). Quest’anno vedremo, ma quasi sicuramente la transizione verso un’Italia diversa sarà difficile, tanto dal punto di vista dei rapporti con l’Unione Europea (forse anche a ragione) quanto nella correzione di tutti i numerosissimi squilibri interni dovuti alla cultura clientelare e assistenziale che si è stratificata nell’ultimo decennio.

Aspettiamoci perciò se questo è vero di vedere ridotti consumi anche di molti altri beni durevoli, dall’arredo agli elettrodomestici. La spesa per consumi (complessiva) era cresciuta nel 2017 del +1,6% (più della crescita del Prodotto Interno Lordo, pari a +1,5%). Quest’anno vedremo, ma quasi sicuramente la transizione verso un’Italia diversa sarà difficile, tanto dal punto di vista dei rapporti con l’Unione Europea (forse anche a ragione) quanto nella correzione di tutti i numerosissimi squilibri interni dovuti alla cultura clientelare e assistenziale che si è stratificata nell’ultimo decennio.

L’INCERTEZZA ARRIVA DALL’ESTERO

Questo non significa che possiamo avere fiducia: se il quadro politico sembra avere un solido consenso popolare e sarà orientato a proseguire nelle politiche di stimolo alla crescita economica è ragionevole pensare che la speculazione contro i nostri titoli di stato non durerà all’infinito. Ma per il momento il segnale fornitoci dalla frenata dei consumi per i beni durevoli (i primi ad essere rinviati quando ci sono timori) è forte e chiaro: l’Italia non è l’America di Trump e la sua fragile economia rischia una brusca frenata se non si interviene in tempo e se la guerriglia degli organi di informazione prosegue imperterrita!

Questo non significa che possiamo avere fiducia: se il quadro politico sembra avere un solido consenso popolare e sarà orientato a proseguire nelle politiche di stimolo alla crescita economica è ragionevole pensare che la speculazione contro i nostri titoli di stato non durerà all’infinito. Ma per il momento il segnale fornitoci dalla frenata dei consumi per i beni durevoli (i primi ad essere rinviati quando ci sono timori) è forte e chiaro: l’Italia non è l’America di Trump e la sua fragile economia rischia una brusca frenata se non si interviene in tempo e se la guerriglia degli organi di informazione prosegue imperterrita!

Stefano di Tommaso

PERCHÉ UN “PIANO MARSHALL”

PERCHÉ UN “PIANO MARSHALL”

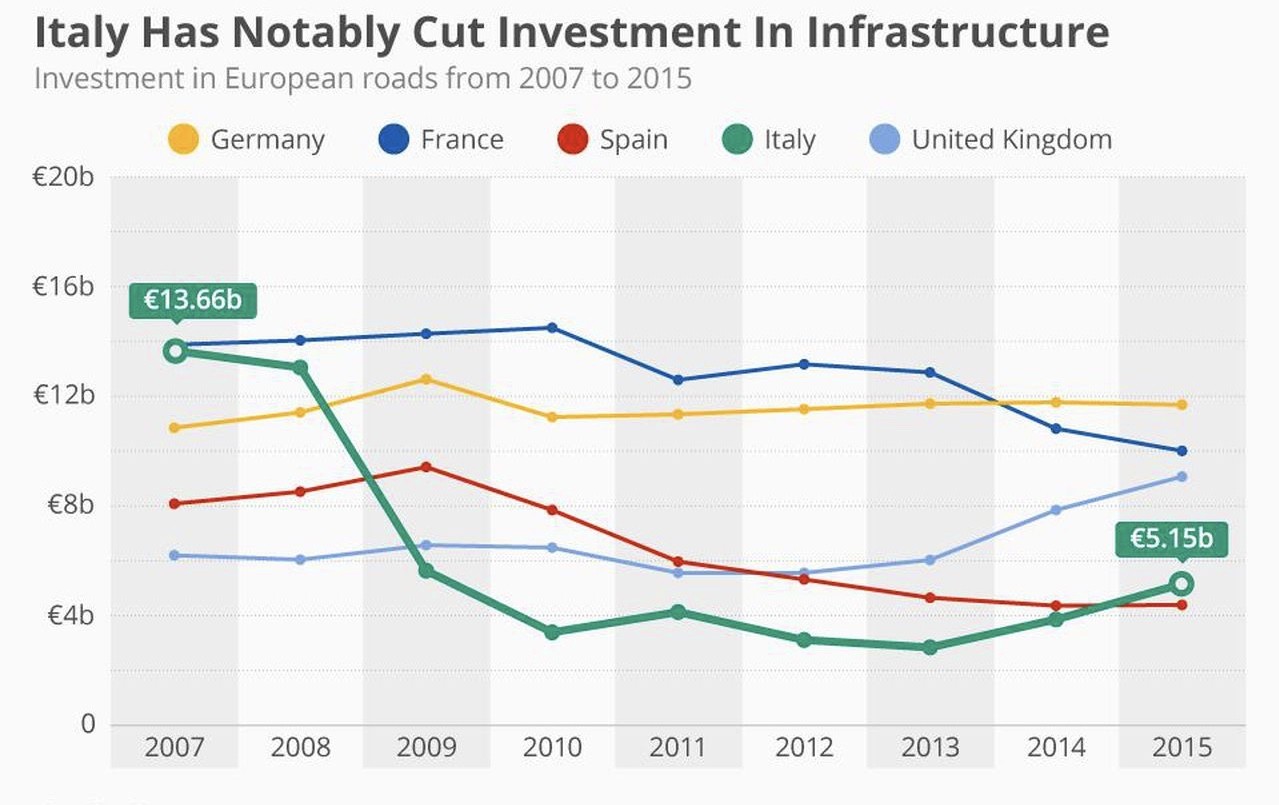

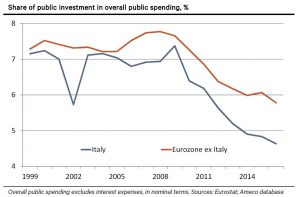

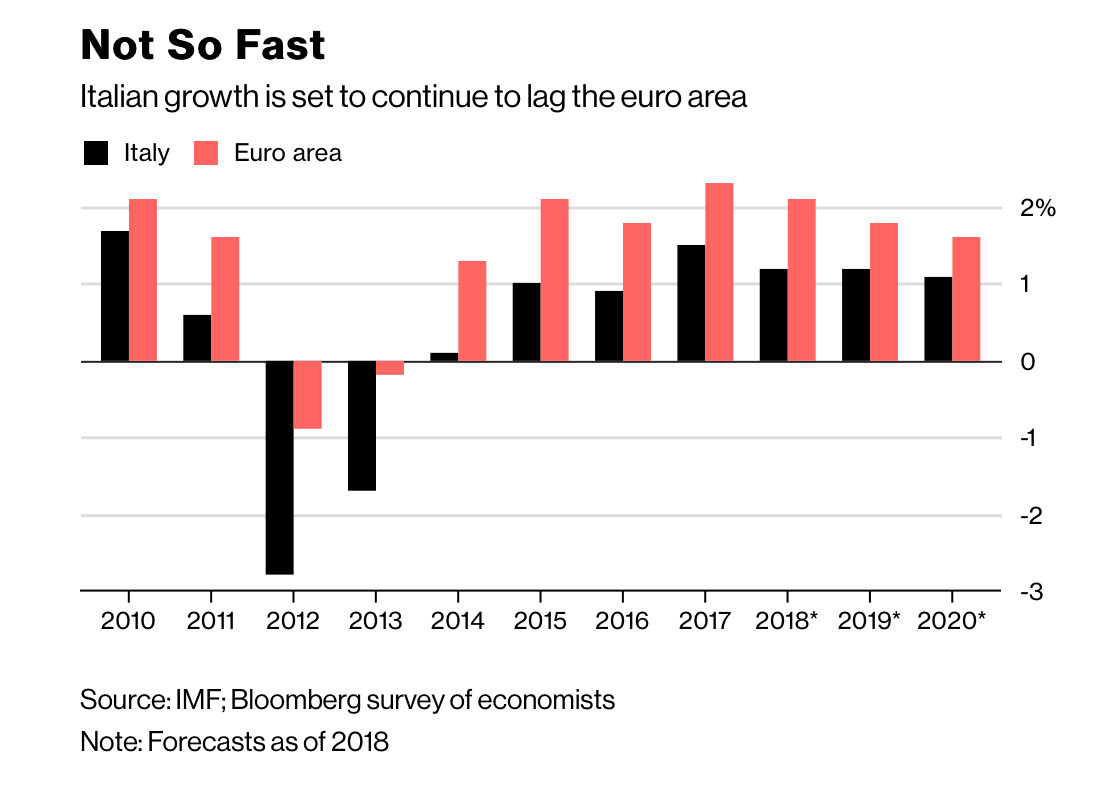

Per non parlare dell’andamento generale degli investimenti pubblici in Italia e in Europa (grafico a destra):

Per non parlare dell’andamento generale degli investimenti pubblici in Italia e in Europa (grafico a destra):

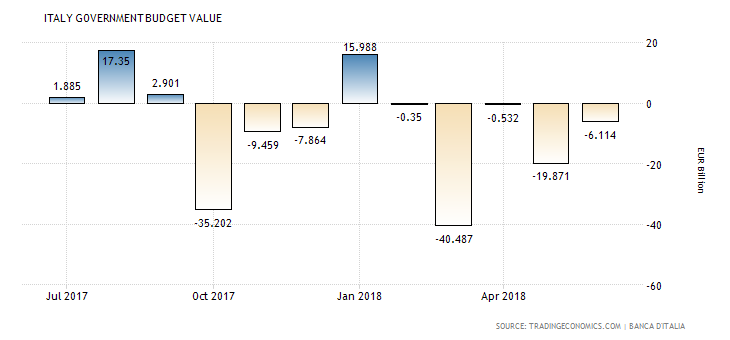

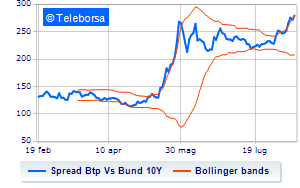

Dunque è piuttosto probabile che con quelle premesse si arrivi a sfondare il tetto del 3% (in rapporto al P.I.L.) del deficit di bilancio e, senza qualche altra notizia di segno positivo, sarebbe difficile convincere la comunità finanziaria internazionale della costanza di sostenibilità del debito pubblico. Sino ad oggi il Ministro Tria si è prodigato in generiche dichiarazioni ma poi non ha detto nulla di più concreto, mentre la delibera anticipata a fine Agosto o ai primi di Settembre di una Manovra Finanziaria d’Autunno (che rischia per altri versi di risultare decisamente “caldo” per il Governo) che risulti compatibile con le esigenze di stabilità sarebbe un atto collegiale dell’intero Esecutivo e potrebbe aiutare moltissimo a ristabilire la fiducia internazionale (e con essa la riduzione del famigerato “spread” con i titoli di stato tedeschi).

Dunque è piuttosto probabile che con quelle premesse si arrivi a sfondare il tetto del 3% (in rapporto al P.I.L.) del deficit di bilancio e, senza qualche altra notizia di segno positivo, sarebbe difficile convincere la comunità finanziaria internazionale della costanza di sostenibilità del debito pubblico. Sino ad oggi il Ministro Tria si è prodigato in generiche dichiarazioni ma poi non ha detto nulla di più concreto, mentre la delibera anticipata a fine Agosto o ai primi di Settembre di una Manovra Finanziaria d’Autunno (che rischia per altri versi di risultare decisamente “caldo” per il Governo) che risulti compatibile con le esigenze di stabilità sarebbe un atto collegiale dell’intero Esecutivo e potrebbe aiutare moltissimo a ristabilire la fiducia internazionale (e con essa la riduzione del famigerato “spread” con i titoli di stato tedeschi).