LA RESILIENZA DELL’ECONOMIA REALE

Non c’è commentatore al mondo che negli ultimi mesi non abbia gridato allarme (e a ragione, direi) per i mercati finanziari. Nel primo quadrimestre 2018 questi hanno vissuto infatti un violento risveglio della volatilità e, persino le borse che hanno performato meglio, come quella di Milano, hanno al massimo limitato i danni.

Per Wall Street in particolare (che poi dá il tono a tutte le altre borse) il momento non è affatto facile ma bisogna notare al tempo stesso che la congiuntura negativa provocata dal rialzo dei tassi e dalla riduzione della liquidità in circolazione non ha tuttavia nemmeno provocato dei veri e propri crolli.

L’ultima notizia è quella della risalita non solo dei tassi a breve termine americani voluta dalla Federal Reserve, ma anche quella del rendimento dei titoli di stato decennali a stelle e strisce oltre la soglia psicologica del 3% , con il conseguente calo e delle quotazioni del titolo.

Ma quella che potrebbe suonare come una conferma del fatto che i mercati continueranno a scendere in corrispondenza di tassi più elevati a molti è invece apparsa come una mezza buona notizia.

LA “CURVA DEI RENDIMENTI” RESTA POSITIVA

Se la “curva dei rendimenti” infatti (il grafico che registra i rendimenti di mercato per ciascuna scadenza, dalle più brevi alle più lunghe) ha ancora un‘ inclinazione positiva (cioè i tassi sono più alti per le scadenze più lunghe) allora molti analisti tirano un respiro di sollievo: quello che comunemente è indicato come il primo indicatore di recessione (l’inversione dell’inclinazione della curva medesima) oggi ci dice che l’inversione del ciclo economico non sembra essere alle porte, nemmeno per l’economia americana che ha beneficiato sino ad oggi del più lungo ciclo positivo che si ricordi e che ci si aspetta possa essere la prima a registrare una virata.

Di seguito due grafici utili a visualizzare la situazione complessiva: da un lato (sinistro) la curva dei rendimenti, dall’altro (il destro) la performance di Wall Street negli ultimi 18 anni, dove in alto a destra si può cogliere il rintracciamento dell’ultimo periodo ma, al tempo stesso la sua relativa portata rispetto alla tendenza di lungo termine (che sembra ancora positiva).

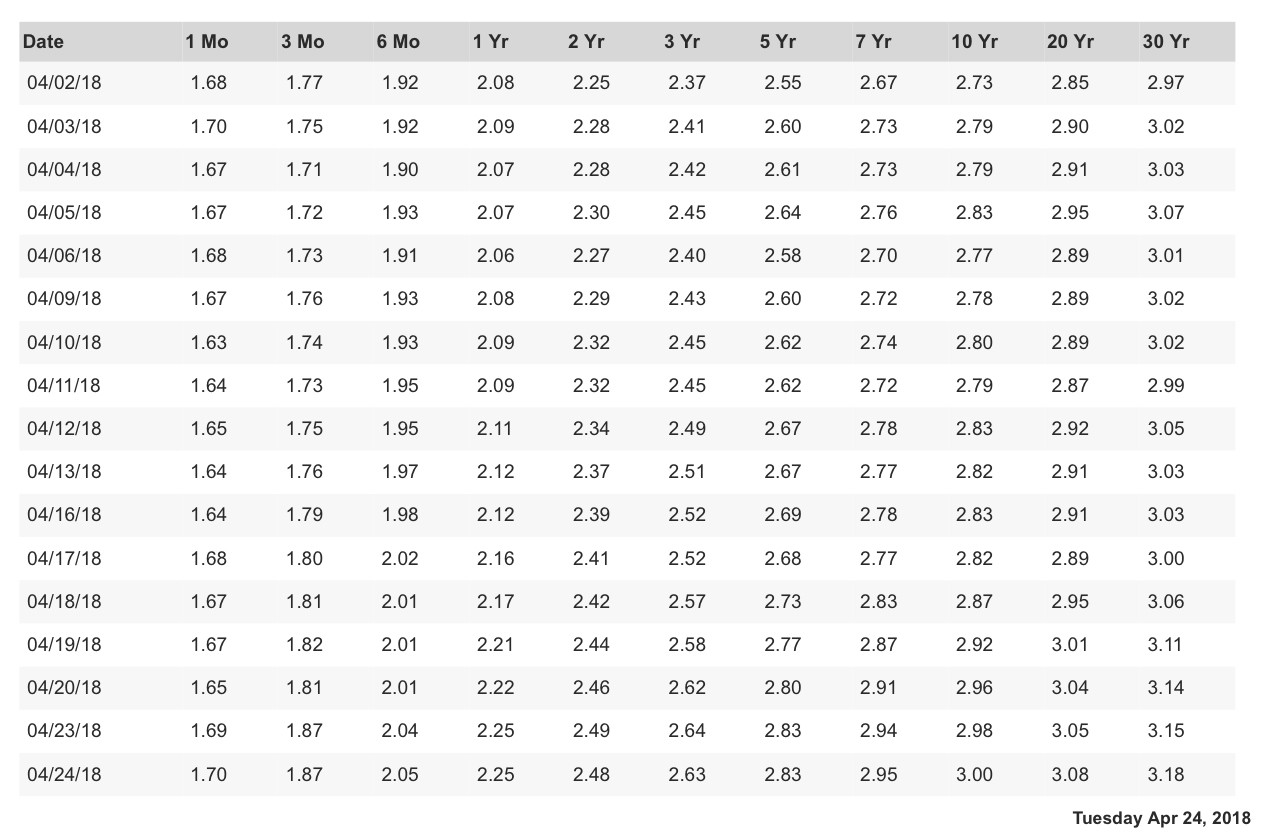

Qui sotto possiamo vedere nel dettaglio, aggiornata al 24 Aprile, la struttura dei rendimenti americani per ciascuna scadenza:

Questo il “sentiment” comune degli operatori che perciò leggono nelle ultime evoluzioni del mercato finanziario anche dei segnali positivi di riposizionamento su una “normale” risalita dell’intera struttura dei tassi a causa del manifestarsi dell’inflazione, mentre al tempo stesso il fatto che quest’ultima è salita ma non di molto, nonostante un’ottima dinamica dei salari e della riduzione della disoccupazione fa ben sperare in una robusta crescita dell’economia reale senza che essa di “surriscaldi”.

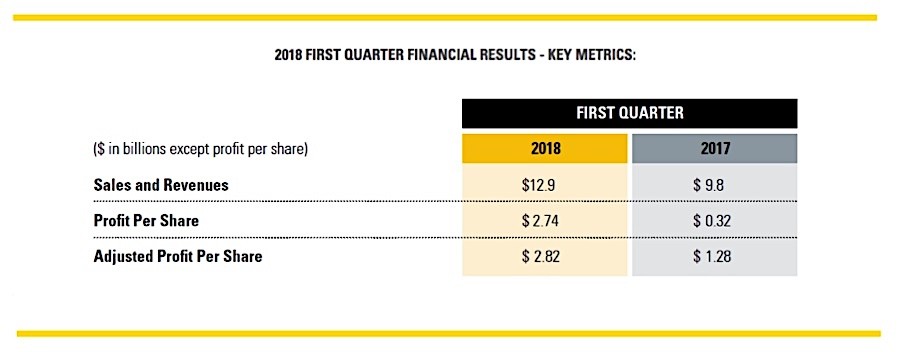

L’OTTIMISMO DELLE AZIENDE. IL CASO CATERPILLAR

Da cosa deriva il relativo ottimismo? Innanzitutto dalle validissime notizie che giungono dall’andamento degli utili delle aziende di tutto il mondo: non sono mai stati così buoni e sembrano relativamente sincronizzati un po’ su tutto il pianeta. Una recente notizia, quella dell’ottima performance della Caterpillar, considerata l’azienda che meglio indica l’andamento dell’economia globale, è stata salutata da tutti come una conferma in tal senso. Di seguito i risultati di CAT:

Ma non solo: le innovazioni tecnologiche avanzano con decisione nell’automazione industriale e, insieme con esse, cresce anche il valore creato dalla “sharing economy” (l’economia della condivisione: quella che permette di ottenere gratis o quasi numerosi servizi in cambio di pubblicità e informazioni) che quasi sempre sfugge alle statistiche sul prodotto globale lordo ma non per questo non esiste.

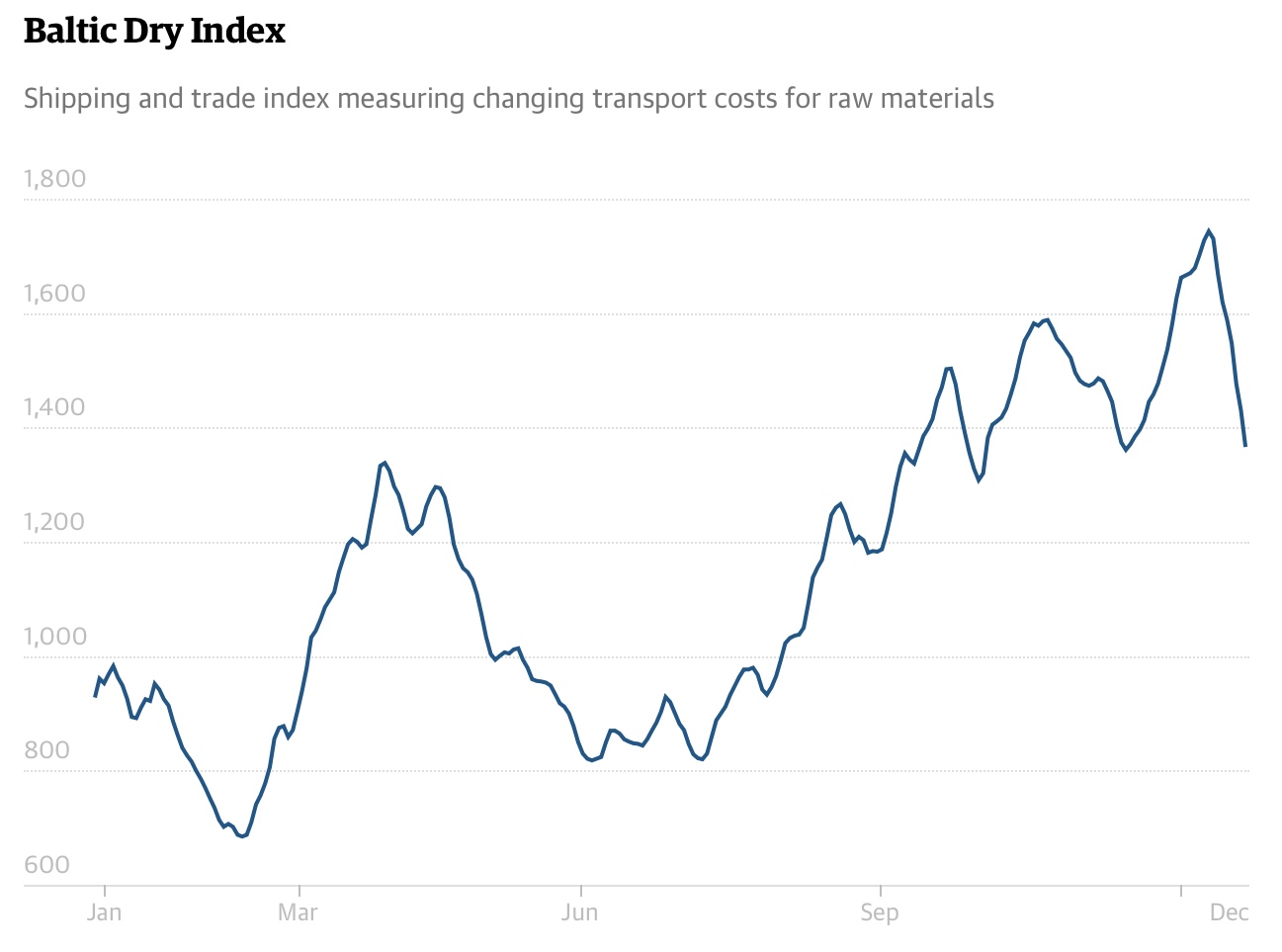

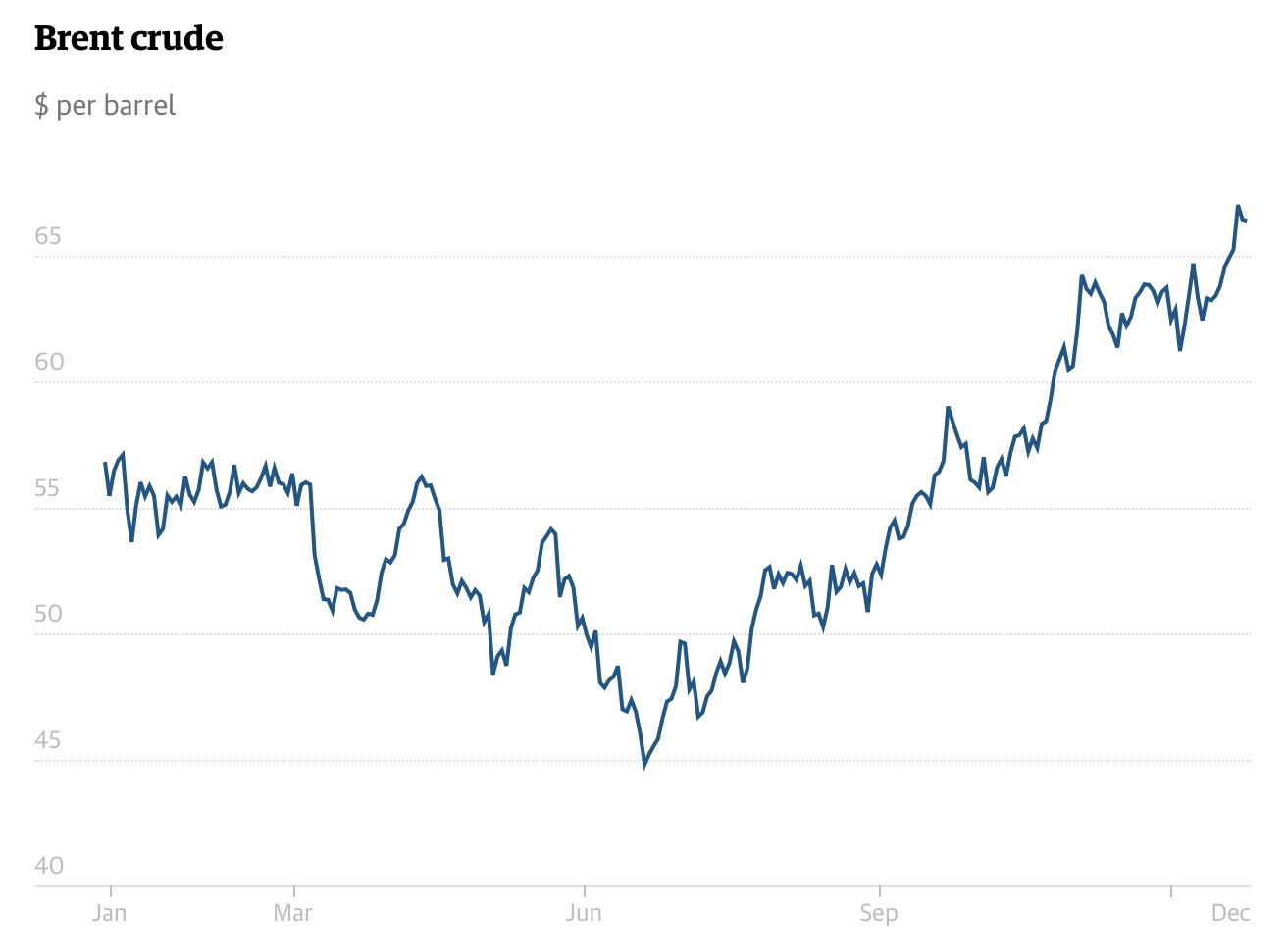

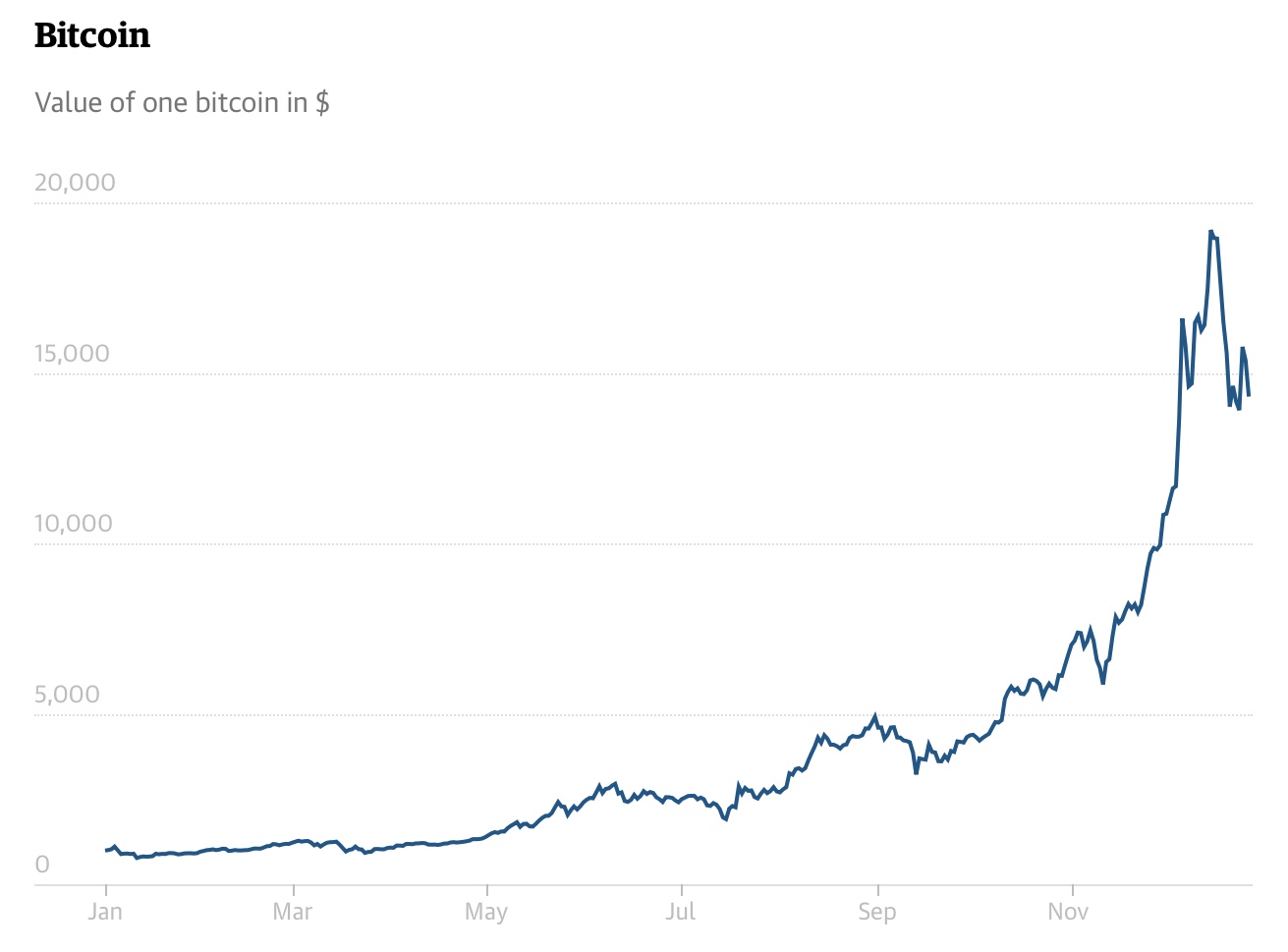

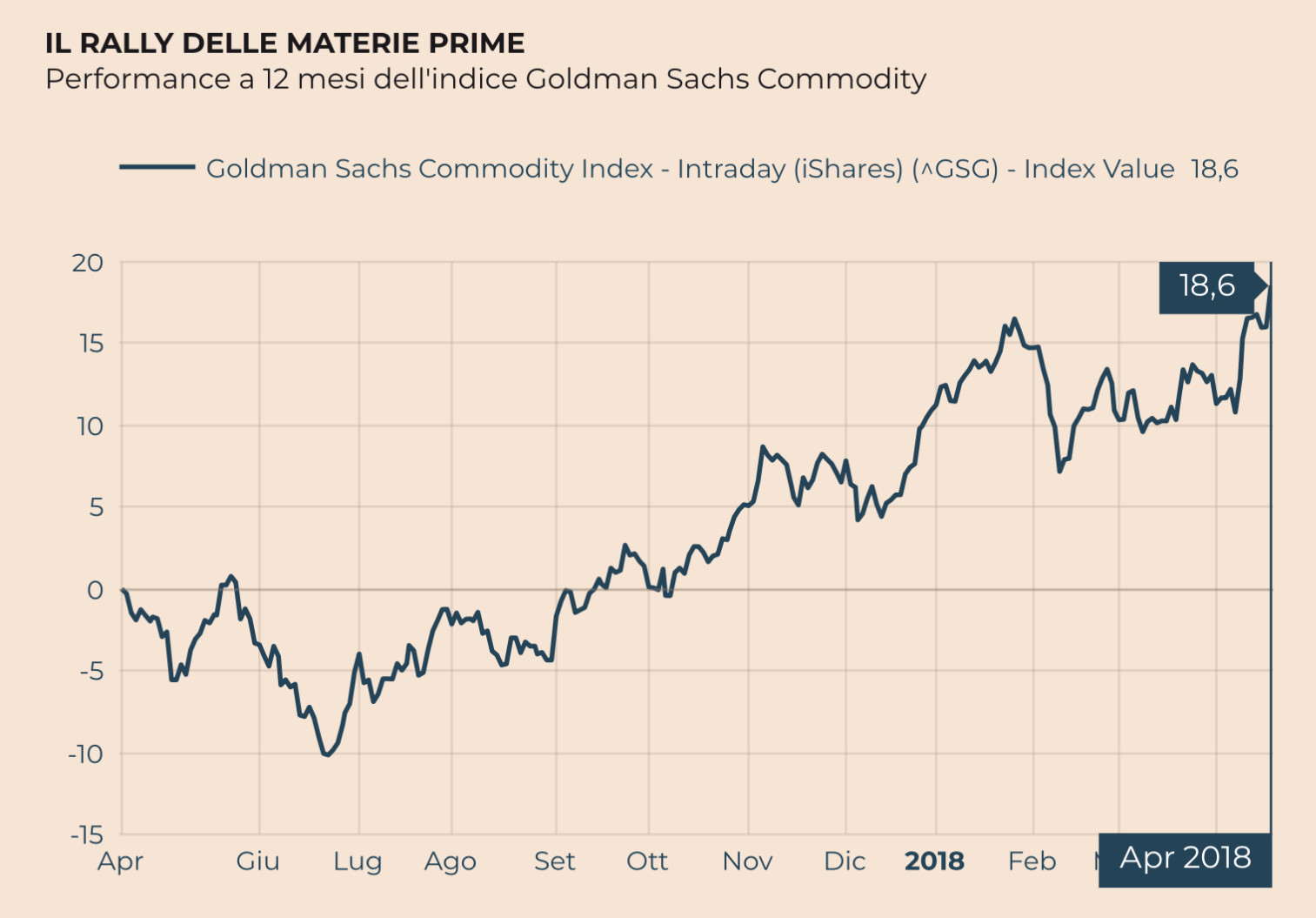

Il fatto che l’economia globale cresca su base annua ad un ritmo vicino ( o probabilmente superiore) al 4% è testimoniato inoltre dalla dinamica positiva dei prezzi delle materie prime, come si vede nel grafico qui riportato:

IL CICLO ECONOMICO NON SEMBRA A RISCHIO

Queste e altre considerazioni fanno pensare che la volatilità che i mercati finanziari stanno subendo nelle ultime settimane sia in realtà quella tipica delle correzioni che arrivano sempre a metà del ciclo economico: e che perciò quest’ultimo abbia dunque ancora un paio di annetti di buona strada davanti a sè (tensioni geopolitiche permettendo) prima di invertire la rotta.

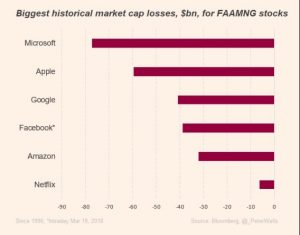

Certo quando la liquidità complessiva scende e i tassi crescono orientarsi sui mercati diventa molto più difficile, così come la necessaria rotazione dei portafogli che la correzione in corso provoca porterà probabilmente a ridimensionare le valutazioni stellari dei titoli legati a internet quali i FAANG ad esempio (acronimo che indica quelli a maggiore capitalizzazione come FACEBOOK, AMAZON, APPLE, NETFLIX e GOOGLE).

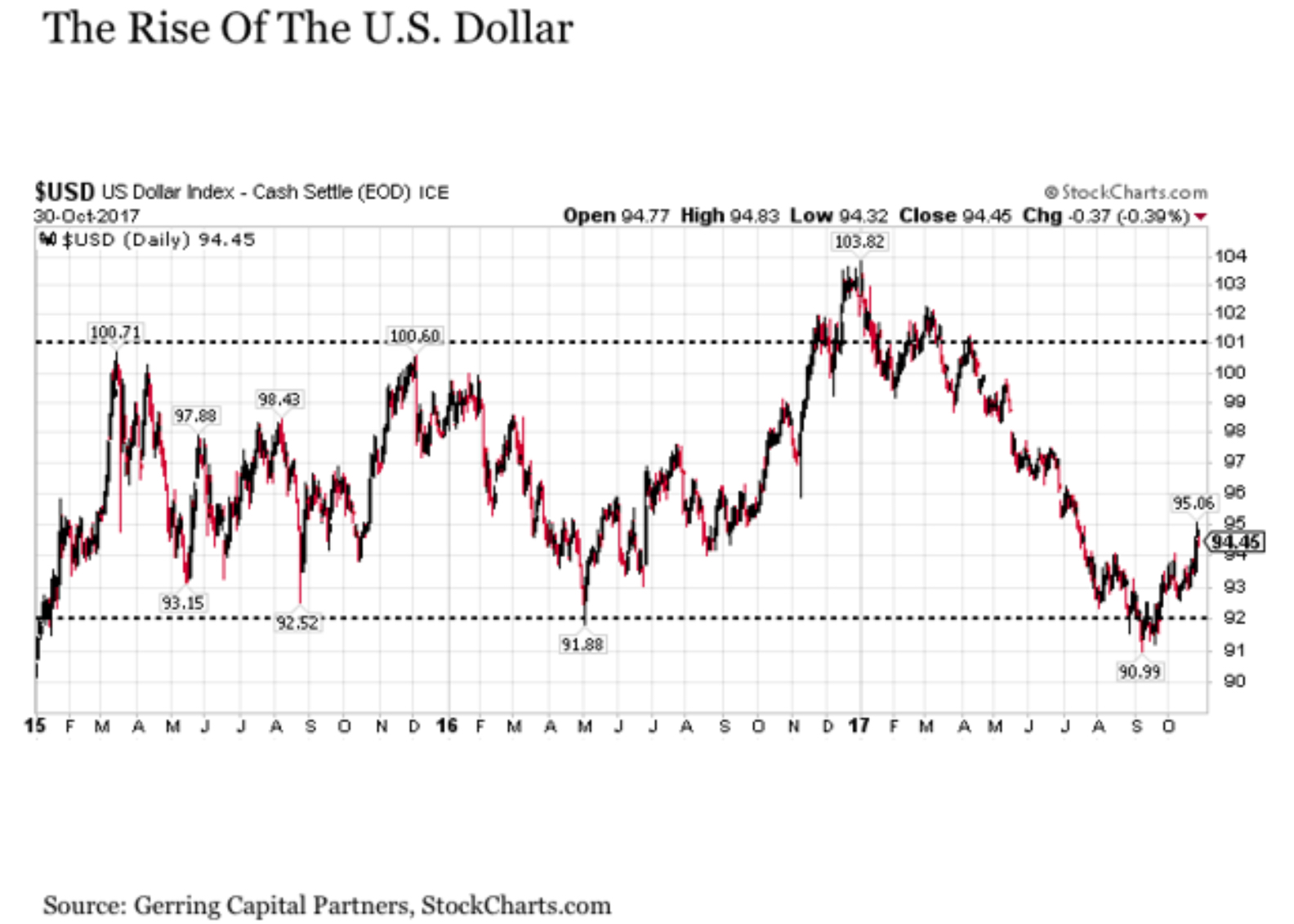

IL DOLLARO POTREBBE ANDARE CONTROCORRENTE

In questa situazione molti investitori decidono “tout-court” di restare liquidi e di non reinvestire in titoli azionari che una piccola parte di quanto avevano in precedenza in portafoglio (cosa che mi porta a credere che deterranno Dollari e che il biglietto verde, di conseguenza, potrebbe anche rivalutarsi, mentre le borse europee sembrano più stabili e meno sopravvalutate e di conseguenza vedranno un minor numero di disinvestimenti insieme, forse, ad un Euro più debole). Dunque la “rotazione “ dei portafogli è parziale e non favorisce che marginale i titoli anticiclici.

Ma bisogna anche notare che sono mesi che sono iniziati il processo di disinvestimento “strategico” dal mercato azionario e quello della rotazione dei portafogli e che dunque non c’è da attendersi dei veri e propri “tonfi” dei mercati americano e asiatici, che pure vedono le loro unghie spuntarsi a causa della forte incidenza sui loro listini dei titoli “tecnologici”.

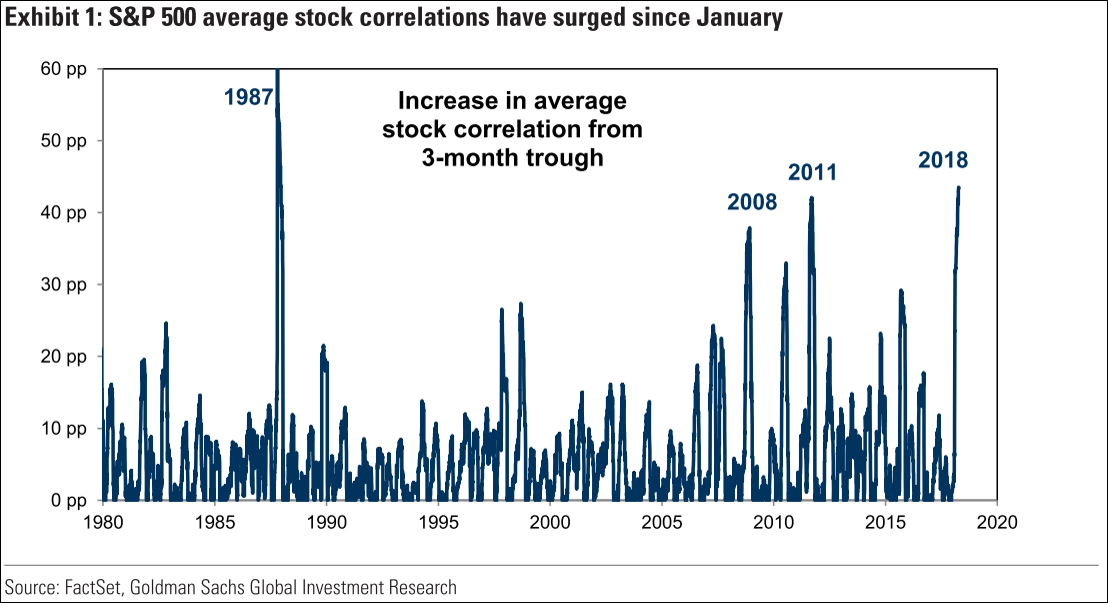

DIFFICILE FARE “STOCK-PICKING”

Probabilmente è tornato di nuovo il momento di selezionare (con molta parsimonia) l’acquisto di titoli “value” (che esprimono cioè maggior valore intrinseco), sebbene bisogna difendersi dall’elevata correlazione che le borse hanno mostrato di recente tra i tra i titoli dei diversi comparti, lasciando perciò poco spazio alla selezione dei portafogli. Di seguito un grafico al riguardo:

E’ interessante notare che l’indice di correlazione qui riportato non sia andato alle stelle soltanto quando le borse stavano per crollare, ma anche in molte altre occasioni in cui semplicemente gli investitori hanno avuto più paura. Un mezzo buon segno insomma. Insieme ad un avvertimento: in momenti come quello attuale nessuna borsa è davvero in acque sicure, nemmeno quella italiana! (di seguito l’andamento dell’indice negli ultimi 5 anni):

Stefano di Tommaso