BORSE: ADESSO È POSSIBILE UN MINI-RALLY DI NATALE

Il vertice di Buenos Aires del G20 almeno una nuova buona sembra averla portata: un vero protocollo di intesa tra America e Cina. Sembra infatti che nel corso del vertice Trump e i suoi colleghi abbiano “strappato” al presidente Xi la promessa di un sostanziale riequilibrio della bilancia commerciale tra U.S.A. e Cina, accogliendo le istanze della Casa Bianca, da molto tempo lasciate inascoltate.

I meglio informati dicono che i vertici cinesi hanno preso atto del fatto che l’intera classe politica americana so era oramai convinta della necessità di ciò e che non potevano più puntare sull‘indebolimento di Donald Trump per uscire dalla stretta cui il suo governo l’aveva sottoposta. A dirla tutta ha fatto la sua parte anche l’estrema decisione con la quale gli americani avevano evocato la minaccia di un‘escalation delle sanzioni, equivalenti a una vera e propria crociata giustizialista contro la Cina.

Ciò corrisponde a una doppia buona notizia per i mercati, dal momento che se alle dichiarazioni seguiranno i fatti, non solo verranno meno le prospettive di riduzione della crescita del commercio mondiale (e con esse quelle di una forte frenata dello sviluppo economico), ma anzi l’America vede consolidare la leadership del suo Presidente e la stabilità politica, si sa, gioca un ruolo importante nelle valutazioni degli investitori.

E se gli elefanti smettono di lottare, sono soprattutto le formiche che tirano un sospiro di sollievo!

LA CONGIUNTURA PER LE BORSE È STATA DEPRIMENTE FINO AD OGGI

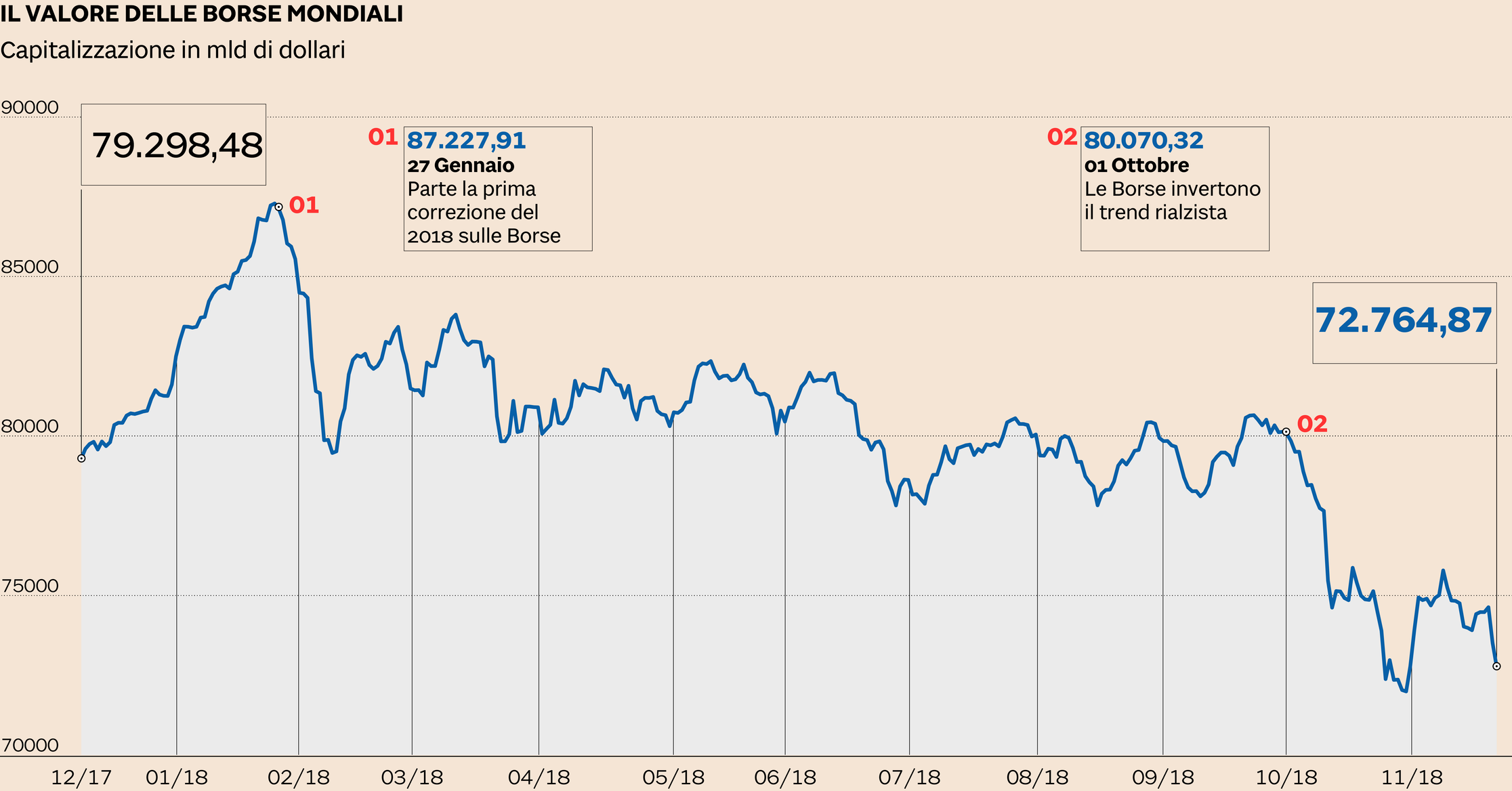

Le borse erano rimaste infatti profondamente segnate nelle scorse settimane dall’ingrigire delle prospettive economiche, in parte dovute a fattori fortemente congiunturali(come il crollo dei consumi di beni fisici, la crescita dei tassi di interesse e l’approssimarsi della fine del ciclo economico espansivo) e in parte a causa del ridimensionamento delle aspettative (quali i timori sui danni all’economia globale derivanti dalle guerre commerciali, quelli della minor crescita dei profitti aziendali e quelli derivanti dagli eccessi di debito che il mondo continua ad accumulare).

Il risultato è stato una forte riduzione delle quotazioni dei titoli azionari (come si può vedere dal grafico qui riportato) sebbene una parte della medesima sia andata a beneficio dei titoli a reddito fisso.

LA SVALUTAZIONE DEL RENMINBI

Ora è possibile tornare a sperare che i due giganti economici (il P.I.L. a cambi costanti della Cina avrebbe superato quello americano già nel 2012 se non avesse ripetutamente e consistentemente svalutato il Renminbi, come si vede nel grafico).

E, dal momento che una delle conseguenze più gravi del deflagrare della guerra commerciale tra U.S.A. e Cina è stato il brusco rafforzamento del Dollaro (praticamente contro qualunque altra divisa), le principali vittime dello scontro sono state le economie più deboli del pianeta, troppo spesso stra-indebitate in Dollari e per questo motivo a rischio di default di Stato. Non solo: come ricorderanno tutti anche la politica di rialzi dei tassi portata avanti dalla Federal Reserve Bank of America (FED) ha attratto capitali nell’area-Dollaro, riducendo la liquidità degli altri mercati finanziari e provocando un travaso di ricchezza dalle economie deboli a quelle più forti.

LA MOSSA DI POWELL

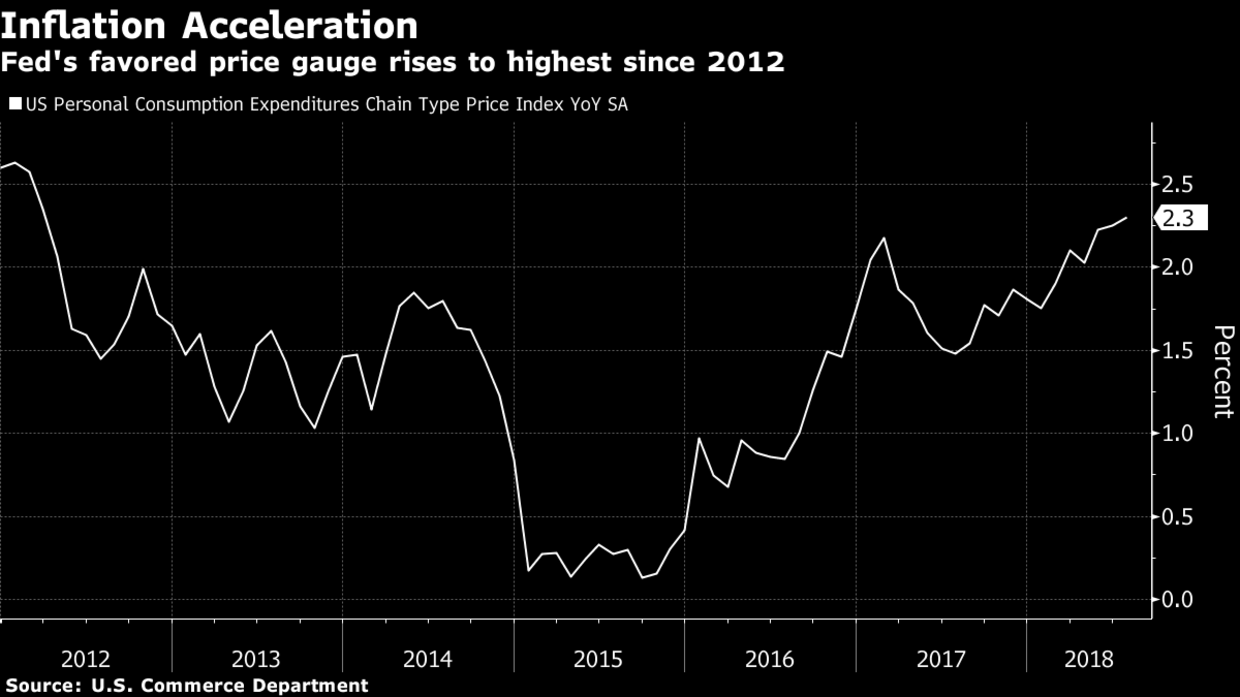

Neanche a farlo apposta invece lo scorso Mercoledì Jerome Powell, Governatore della FED, ha preso i microfoni e ha fatto un discorso diverso dal solito, con un tono diverso dal solito, affermando che gli attuali tassi di interesse sono “appena sotto” le stime di un tasso “neutrale” rispetto all’inflazione. Traduzione nel linguaggio dell’uomo della strada : forse non ci sarà più bisogno di continuare con il rialzo dei tassi di interesse anche perché le stime sull’inflazione sono assai moderate. Le borse hanno festeggiato il cosiddetto “Powell Put” (la mossa di Powell)con dei rialzi e, adesso che è arrivata l’altra buona notizia, quella di uno stop alle guerre commerciali con la Cina, sono pronte a festeggiare il Natale con un bel rialzo.

I motivi della possibile ripresa delle borse vanno anche al di là dei due fattori precedentemente citati: la forte correzione dei corsi ha determinato probabilmente una situazione speculativa di “iper-venduto” sui mercati che ora va ricoperta in fretta. Inoltre la notizia indirettamente fornita da Powell ai mercati è che l’inflazione dei prezzi nemmeno questa volta sta correndo, dunque i consumi non sono surriscaldati nè i salari sono cresciuti troppo. Dunque l’economia americana è più sana di ciò che si poteva pensare solo qualche giorno fa e avrà forse la forza di tornare a fare da traino alle altre nel mondo.

Ma se proviamo a stimare quanto potrebbe durare l’euforia, nessuno ha risposte certe. La Cina potrebbe aver soltanto aver “comperato tempo” nel braccio di ferro con l’America (anche se stavolta appare improbabile) e gli operatori sono comunque all’erta perché è indubbio che il ciclo economico si trovi ad uno stadio molto avanzato di maturità.

Mentre quindi qualche slancio in avanti la speculazione lo farà di sicuro, altri potrebbero essere tentati di cogliere l’occasione per vendere al meglio le loro posizioni residue. Il combinato effetto delle due forze potrebbe dunque tendere all‘ annullamento reciproco. Nemmeno la banca centrale americana poi è così certo che abbia finalmente smesso di incrementare i tassi d’interesse: sè nuove fiammate inflazionistiche dovessero alla fine fare la loro comparsa probabilmente non solo lei, ma anche le altre maggiori banche centrali potrebbero fare qualche mossa in avanti, con il risultato che i mercati finanziari tornerebbero a deprimersi.

Siamo e rimarremo nel campo delle ipotesi, sebbene qualche ventata di ottimismo abbia sicuramente percorso l’America durante il fine settimana, risalendo velocemente le Ande, da Buenos Aires fino a farsi sentire nella valle dell’Hudson!

Stefano di Tommaso

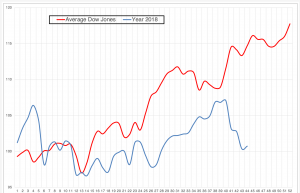

UN MINI-RALLY DI FINE ANNO LO ATTENDONO IN MOLTI

UN MINI-RALLY DI FINE ANNO LO ATTENDONO IN MOLTI Come si può notare dal grafico relativo all’indice VIX (di volatilità), è soprattutto dalla seconda settimana di ottobre che essa si è impennata a Wall Street (indice SP500) per poi riposizionarsi esattamente sulla media dell’anno lo scorso Venerdì.

Come si può notare dal grafico relativo all’indice VIX (di volatilità), è soprattutto dalla seconda settimana di ottobre che essa si è impennata a Wall Street (indice SP500) per poi riposizionarsi esattamente sulla media dell’anno lo scorso Venerdì.

Purtroppo su questo fronte è troppo presto per cantare vittoria, ma una cosa di sicuro esso significa: la speculazione al ribasso contro il nostro Paese si è (almeno per il momento) decisamente placata, e questo sottrae uno dei pilastri più significativi alle attese di ulteriore ribasso della borsa: al momento la fuga dei capitali all’estero sembra essersi arrestata.

Purtroppo su questo fronte è troppo presto per cantare vittoria, ma una cosa di sicuro esso significa: la speculazione al ribasso contro il nostro Paese si è (almeno per il momento) decisamente placata, e questo sottrae uno dei pilastri più significativi alle attese di ulteriore ribasso della borsa: al momento la fuga dei capitali all’estero sembra essersi arrestata.

Sul fronte negativo c’è il progressivo venir meno, dopo quasi dieci anni di costante somministrazione, della “droga” che ha esaltato le performance delle borse di tutto il mondo: l’incremento della liquidità indotto dalle banche centrali. Nel corso del 2019 infatti l’immissione netta di liquidità diverrà negativa (contro i 720 miliardi di dollari del 2018 e i 1800 del 2017) e, con questo passaggio, molti analisti si attendono di vedere le borse riprendere l’impostazione negativa che ha soltanto fatto capolino nell’ultimo scorcio del 2018.

Sul fronte negativo c’è il progressivo venir meno, dopo quasi dieci anni di costante somministrazione, della “droga” che ha esaltato le performance delle borse di tutto il mondo: l’incremento della liquidità indotto dalle banche centrali. Nel corso del 2019 infatti l’immissione netta di liquidità diverrà negativa (contro i 720 miliardi di dollari del 2018 e i 1800 del 2017) e, con questo passaggio, molti analisti si attendono di vedere le borse riprendere l’impostazione negativa che ha soltanto fatto capolino nell’ultimo scorcio del 2018. A QUANDO LA PROSSIMA RECESSIONE?

A QUANDO LA PROSSIMA RECESSIONE?

Anche per questi motivi Wall Street resta imperterrita sui valori massimi storici, nonostante sia dato per scontato l’ennesimo aumento dei tassi di interesse da parte della Federal Reserve.

Anche per questi motivi Wall Street resta imperterrita sui valori massimi storici, nonostante sia dato per scontato l’ennesimo aumento dei tassi di interesse da parte della Federal Reserve.