LE BORSE RESTANO OTTIMISTE…

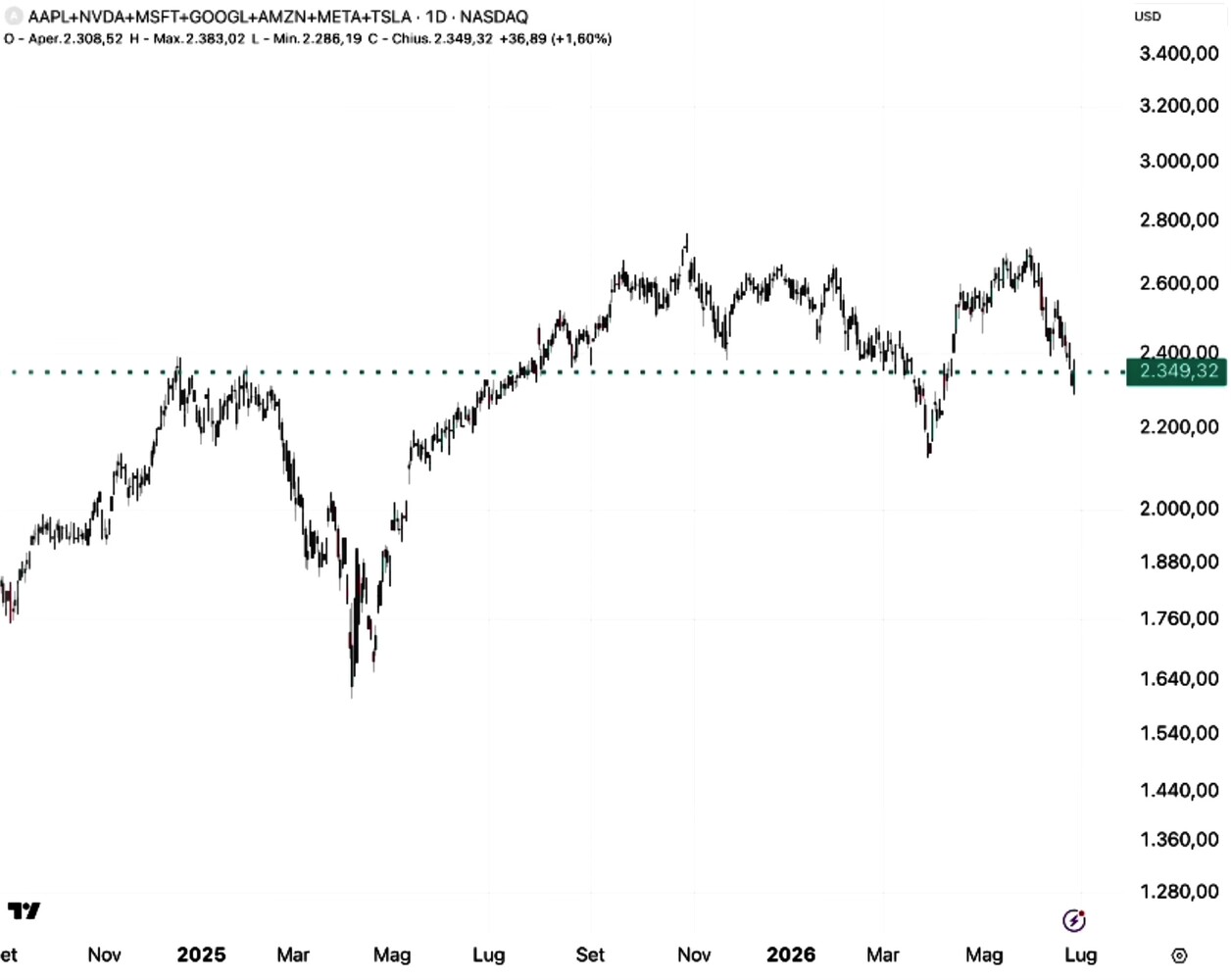

I mercati borsistici, dopo l’esultanza per la (teorica) fine della Guerra contro l’Iran, dalla settimana scorsa sembrano essere entrati in una fase di “rotazione selettiva”: le grandi multinazionali la cui fortuna è legata all’intelligenza artificiale (Apple, Nvidia, Google, Amazon, Meta, Tesla) hanno ceduto un po’ di terreno (i sette titoli tech dominanti hanno perso il 12,9% dal picco del 26 maggio e sono in calo del 6,6% da inizio anno) :

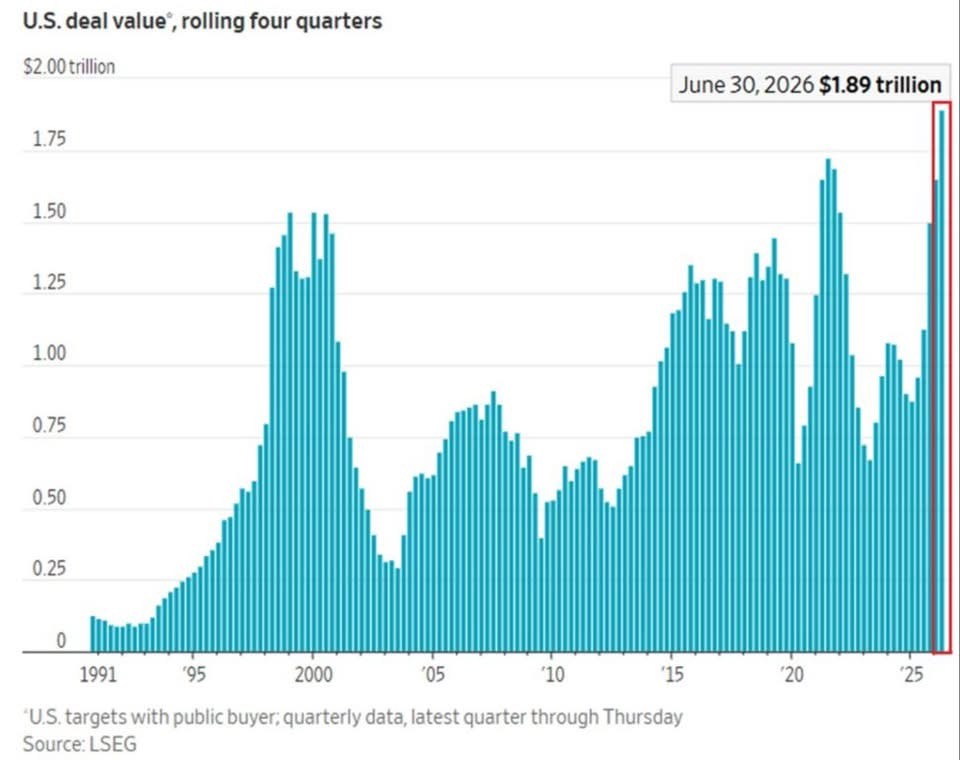

Ma altri comparti delle borse invece reggono o addirittura salgono. In particolare il settore dei trasporti mostra segnali di miglioramento, confermando solidità nell’economia reale dell’intero Occidente e della sua locomotiva naturale: l’America. Il suo predominio economico e finanziario ha peraltro basi solide e gli USA restano al centro della scena finanziaria globale. Sì veda ad esempio il recente record USA di transazioni nelle fusioni e acquisizioni:

Nonostante cioè i timori legati ai dazi commerciali dell’amministrazione Trump, al debito pubblico fuori controllo e alle diffuse tensioni geopolitiche da essi stessi generate, gli Stati Uniti continuano ad attrarre capitali esteri e il dollaro mantiene saldamente il proprio ruolo di principale valuta di riserva mondiale, come mostrato dal Dollar Index, tornato a livelli che non si vedevano dal Maggio 2025:

L’unico segnale contrastante riguarda un leggero calo della quota del dollaro nelle riserve ufficiali delle banche centrali (dal 60% al 57%), ma occorre precisare che tale riduzione non ha favorito l’euro o lo yuan cinese, cioè delle valute potenzialmente alternative. Quel 3% è stato assorbito da un insieme di valute minori. Dunque ancora una volta non esiste oggi un vero sostituto del dollaro per la finanza internazionale.

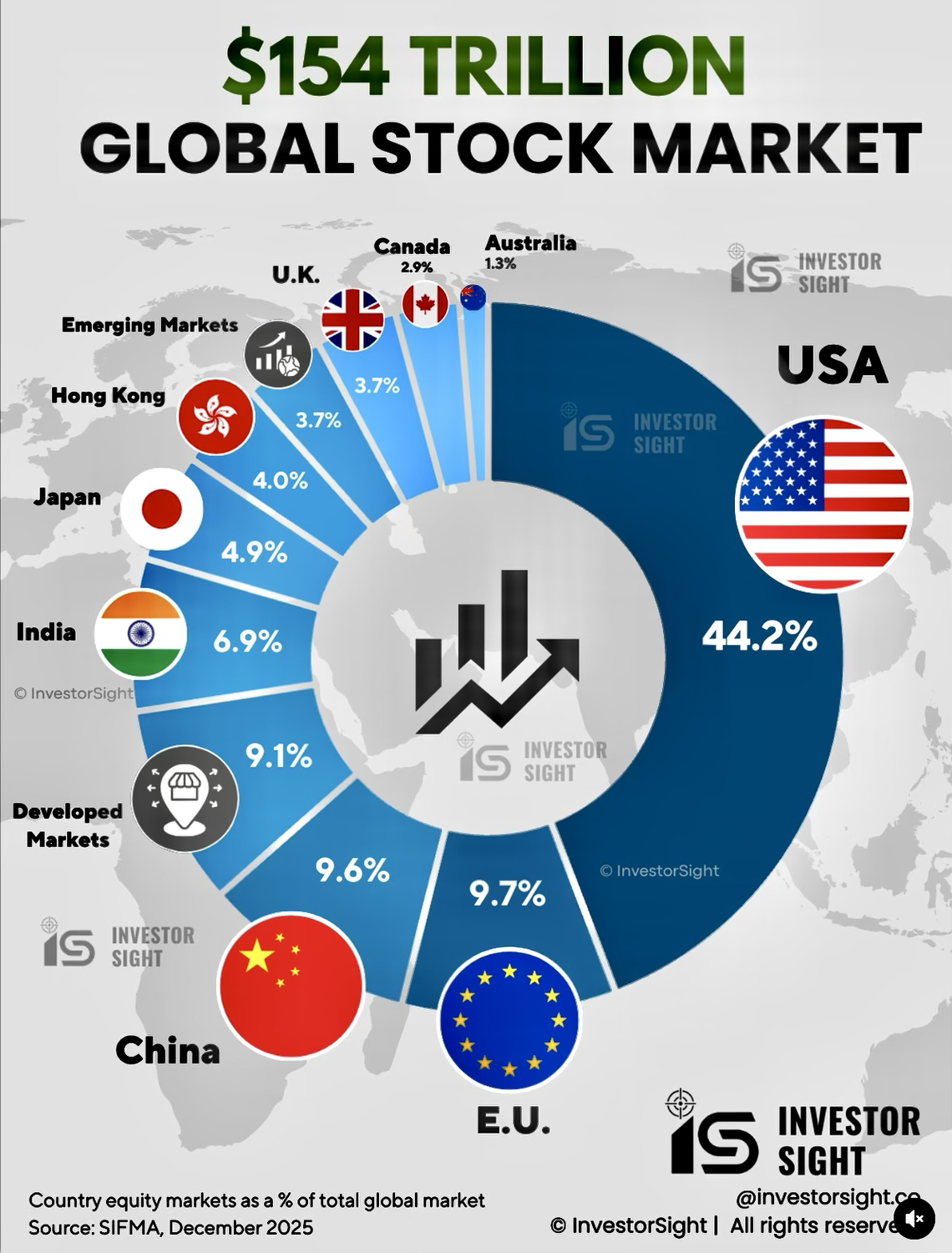

Prova ne è che nei dodici mesi fino ad aprile 2026 gli investitori stranieri hanno acquistato oltre 1.400 miliardi di dollari di attività finanziarie statunitensi, che il mercato azionario americano rappresenta ancora circa la metà della capitalizzazione azionaria mondiale e che gli utili delle società quotate a Wall Street restano particolarmente solidi: l’88% delle stesse esprime fiducia sulla crescita dei loro profitti futuri.

Dunque, sebbene le valutazioni del settore tecnologico appaiano ancora troppo generose, il quadro complessivo dei mercati finanziari resta ancora una volta costruttivo. La tecnologia tuttavia pesa moltissimo sull’indice principale di Wall Street, lo Standard & Poor 500, che ha subìto un calo nel mese di Giugno.

La sensazione di conseguenza è che si tratti di una rotazione settoriale più che di una correzione generale delle borse perché gli investitori mostrano segnali di stanchezza verso il tema dell’intelligenza artificiale e mostrano più interesse nei confronti delle società più piccole, come quelle ricomprese nell’indice Russell 2000 di Wall Street:

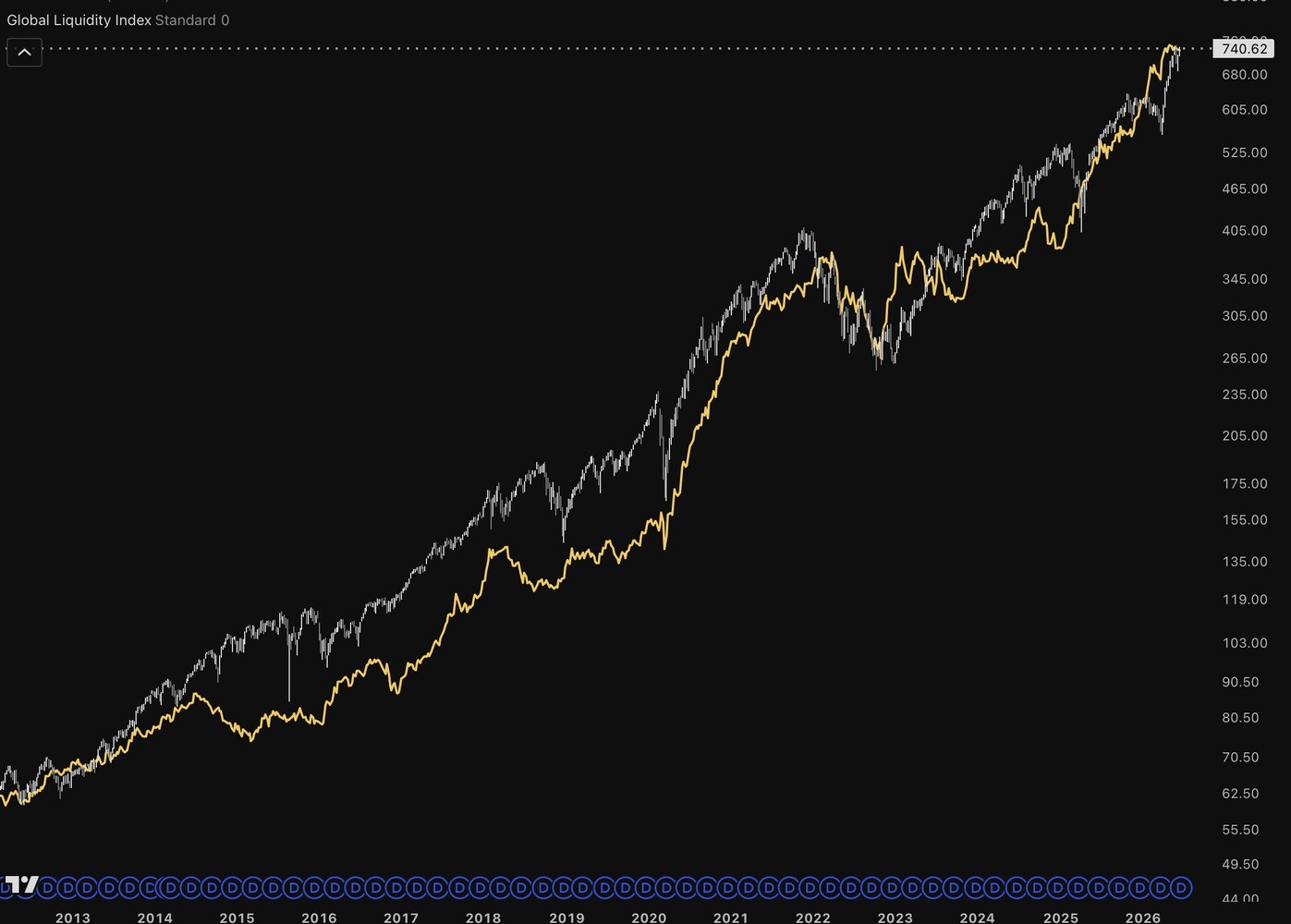

E le ragioni per tale stanchezza non mancano: i massicci investimenti necessari alle infrastrutture programmate generano dubbi sulla possibilità che vengano recuperati, sorgono inoltre timori sulla possibilità che alcune forniture cinesi possano offrire alternative più economiche ai sistemi computazionali americani anche se il settore dei semiconduttori continua a salire, alimentando incertezze sull’esuberanza degli investitori, mossa principalmente dalla grande liquidità in circolazione.

I ripensamenti degli investitori sulla tecnologia sembrano perciò più una pausa di riflessione che non un vero e proprio giro di boa: l’AI come tutti i cicli prima o poi si esaurirà ma non sembra aver esaurito la sua dinamica ascendente. Piuttosto sarà possibile che inizi adesso una fase selettiva, dove alcuni operatori saranno premiati per le innovazioni, l’efficienza energetica e le applicazioni pratiche, mentre altri potrebbero passare un po’ di moda.

La liquidità in eccesso tuttavia alimenta un’inflazione dei prezzi che oramai non è più chiaramente soltanto un fenomeno temporaneo conseguente all’ennesima guerra del Golfo, bensì assomiglia sempre più a un’erosione permanente e progressiva del valore delle principali divise di conto valutario. Al di là delle statistiche ufficiali il fatto è che negli USA (dove i calcoli al riguardo sono più accurati e più diffusi) i prezzi dei generi alimentari sono aumentati di circa 38% tra il 2020 e il 2026, il che significa in media quasi il 6% all’anno per 6 anni e secondo un’altra fonte tra il 2019 e il 2025 (sempre in 6 anni cioè) il costo complessivo della proprietà immobiliare è aumentato di quasi 40% (quasi il 7% annuo).

Il rischio dunque è che la spirale dei prezzi alimentari e dell’energia possa determinare una forte dinamica dei salari reali, a sua volta capace di innalzare il rischio di nuove impennate dell’indice inflazionistico. Mercoledì prossimo arriverà la stima preliminare dell’inflazione dell’Eurozona, importante comprendere se il recente rallentamento dei prezzi stia proseguendo, con evidenti implicazioni per la politica monetaria della Banca Centrale Europea. Durante la settimana poi si svolgerà il forum annuale della BCE a Sintra, dove interverranno numerosi governatori di banche centrali e da cui potrebbero emergere indicazioni più precise.

Anche per questo motivo, nonostante il prezzo del petrolio sia quasi tornato ai livelli precedenti, l’inflazione relativa ai prezzi energetici invece non accenna ancora a calare e i tassi d’interesse a lungo termine non registrano grandi discese:

e le criptovalute continuano corrispondentemente a perdere terreno:

Morale: un raffreddamento della crescita economica che potrebbe riportare al ribasso le aspettative di inflazione e i tassi d’interesse ancora non si vede all’orizzonte. Nei prossimi giorni una schiarita potrebbe arrivare dalle statistiche relative al mercato del lavoro, apparentemente ancora in crescita. Se invece mostrerà segni di cedimento allora potremo assistere a nuova euforia, tanto in borsa quanto relativamente a oro e criptovalute. Nel frattempo si naviga a vista: potremmo osservare ancora molta volatilità così come si è vista in tutto il mese di Giugno:

Il tutto però in un contesto costruttivo, di crescita economica, di abbondante liquidità e di inflazione dei prezzi elevata rispetto agli obiettivi delle banche centrali ma non fuori controllo. Se queste ultime perciò non si metteranno a guastare la festa, le borse potrebbero restare toniche anche perché i profitti aziendali potrebbero continuare a correre. Se invece arriverà una doccia fredda dalle autorità monetarie allora la crescita economica potrebbe interrompersi ma lo scenario che ne conseguirebbe non sarebbe migliore di quello attuale. Staremo a vedere.

Stefano di Tommaso